Bagaimana Cara Top Up dan Cek Saldo Flazz? Ini Tipsnya!

Zaman sekarang penggunaan uang elektronik atau e-money sudah kerap dilakukan dalam transaksi sehari-hari. Salah satu jenis e-money yang kerap digunakan sampai saat ini tidak lain yaitu Flazz. Untuk lebih jelasnya simak ulasan artikel yang ada di bawah ini mengenai cara top up dan cek saldo Flazz .

Pengertian Kartu Flazz dan Cara Mendapatkannya

Sebelum memasuki pembahasan mengenai cara top up dan cek saldo Flazz lebih dalam lebih baik kamu mengetahui definisinya terlebih dahulu. Pada dasarnya tujuan e-money tidak lain sebagai alat pembayaran untuk jalan tol saja. Namun seiring berjalannya waktu penggunaan e-money menjadi semakin luas yaitu sebagai alat pembayaran di minimarket, tempat parkir, bahkan hingga transportasi umum.

Begitu juga dengan Flazz yang bertujuan untuk melakukan transaksi tunai untuk pengganti uang fisik. Jenis e-money keluaran bank bca ini sudah sangat canggih karena menggunakan teknologi chip RFID sehingga prosesnya hanya dalam hitungan detik saja.

Untuk mendapatkan kartu Flazz ini kamu tidak perlu bersusah payah, kamu bisa mendapatkannya pada beberapa tempat berikut :

-

Kantor cabang BCA,

-

Pembelian lewat minimarket,

-

Sales representative Flazz BCA di beberapa gerbang tol tertentu yang menyediakan,

-

Stasiun Kereta Rel Listrik atau Commuterline,

-

Vending machine yang menyediakan e-money,

-

Pembelian secara online melalui marketplace maupun merchant.

Berdasarkan situs website resmi milik bank bca, kartu Flazz dapat digunakan di 57 ribu jenis merchant yang tersebar di berbagai wilayah. Ada banyak sekali layanan yang mendukung penggunaan kartu Flazz. Salah satunya yaitu pembayaran bahan bakar di SPBU, toko buku, hingga tempat rekreasi

Cara Cek Saldo Flazz

Pada dasarnya cara top up dan cek saldo Flazz sangat mudah dilakukan, namun sayangnya belum begitu banyak orang yang tahu. Apabila kamu termasuk salah satu orang yang belum mengetahui tips mengecek saldo kartu Flazz maka simak ulasan berikut.

- Melalui Mesin EDC BCA

- Melalui Aplikasi Mobile Banking

- Melalui Mesin ATM BCA

Langkah pertama yang wajib kamu lakukan yaitu tempelkan kartu Flazz tersebut pada mesin Electronic Data Capture (EDC) milik BCA. Tunggu beberapa saat hingga sistem EDC tersebut memproses transaksi kamu. Apabila telah selesai maka nantinya sistem reader tersebut akan menampilkan jumlah saldo yang tersisa.

Umumnya kamu bisa melakukan cek saldo pada kartu Flazz tersebut melalui mesin EDC apabila beberapa merchant menyediakannya. Bahkan kamu juga bisa langsung meminta petugas merchant untuk mengecek saldo dalam kartu Flazz

Kamu harus mengunduh aplikasi bca mobile terlebih dahulu di Google Play Store maupun Apps Store. Setelah itu buka aplikasi tersebut dan pilih menu info saldo Flazz dan tempelkan kartunya pada smartphone. Tunggu beberapa saat hingga layar ponsel pintar kamu menunjukkan jumlah saldonya.

Meskipun mudah dilakukan namun kamu wajib mempunyai nomor rekening bank bca yang telah terdaftar di mobile banking. Apabila nomor rekening bank bca milik kamu tadi belum terdaftar maka nantinya tidak dapat digunakan untuk mengecek saldo pada kartu Flazz.

Selain itu smartphone yang kamu gunakan untuk mengecek saldo di dalam kartu Flazz tersebut juga harus dilengkapi dengan fitur NFC. Bahkan kartu Flazz milik kamu tadi juga harus memenuhi syarat minimal yang sebelumnya telah ditentukan yaitu minimal dari generasi kedua dengan chipnya.

Apabila kamu tidak mau repot-repot mengurus syarat mengecek saldo menggunakan mobile aplikasi milik bank bca lebih baik lakukan di mesin atm. Caranya sangat gampang, kamu hanya perlu memasukkan kartu Flazz tersebut pada atm setelah itu secara otomatis layar mesin akan menunjukkan jumlah saldo yang tersisa. Untuk mengakhirinya kamu hanya perlu menekan menu selesai saja lalu ambil kartunya.

Jika dibandingkan dengan cara mengecek saldo kartu Flazz melalui EDC bca maupun mobile banking tentunya langkah ini jauh lebih mudah. Mengingat mesin atm bca sendiri sudah tersebar luas di berbagai wilayah sehingga kamu bisa dengan mudah menemukannya.

Cara Top Up Kartu Flazz

Setelah mengetahui cara mengecek saldonya pastinya kamu juga wajib memahami tips untuk melakukan top up kartu Flazz. Sehingga nantinya kamu bisa melakukan berbagai macam transaksi, berikut caranya.

- Melalui Aplikasi Mobile Banking

- Melalui Minimarket

- Melalui Mesin ATM BCA

Supaya tidak perlu pergi ke atm, kamu bisa menggunakan aplikasi mobile banking milik bca untuk melakukan top up. Caranya sangat mudah kamu hanya tinggal membuka aplikasi mobile banking yang telah terpasang di smartphone. Setelah itu klik menu m-bca dan masukkan kode aksesnya lalu pilih opsi Flazz.

Tempelkan kartu Flazz milik kamu tadi di tempat NFC ponsel lalu pilih menu top up dan klik ok untuk mengkonfirmasinya. Masukkan pin m-bca lalu tempelkan lagi kartu Flazz tersebut di tempat yang sama hingga proses top up berlangsung. Tunggu beberapa saat sampai selesai lalu akan muncul notifikasi yang menandakan bahwa proses top up saldo Flazz berhasil.

Sebelumnya perlu kamu ketahui bahwa syarat minimal melakukan top up saldo Flazz sebesar Rp 20.000 dan biaya admin Rp 2.000/transaksi. Setelah itu kunjungi minimarket terdekat saja lalu katakan kepada petugas kasir bahwa kamu akan melakukan top up saldo Flazz. Berikan kartu Flazz tersebut kepada petugas lalu mereka akan langsung memprosesnya.

Jangan lupa beritahu berapa nominal saldo yang akan kamu isi dan siapkan uangnya. Selesai, nantinya petugas kasir akan memberikan kamu struk sebagai bukti pembayaran. Saldo maksimal pada kartu Flazz sebesar Rp. 2.000.000 dengan maksimal penggunaan per hari sebesar Rp 2.000.000. Top up per bulan total maksimal Rp 20.000.000 dan saldo mengendap bisa mencapai Rp 0.

Tidak hanya proses mengecek saldo Flazz saja yang mudah dilakukan melalui mesin atm bca. Melainkan proses melakukan top up saldo Flazz juga sangat gampang dilakukan, caranya kamu hanya perlu memasukkan kartu debit bca ke mesin atm lalu masukkan nomor pin dengan benar.

Masukkan nominal saldo yang diisi namun pastikan jangan lupakan jumlah minimalnya sesuai ketentuan yang berlaku. Setelah itu klik opsi benar untuk melanjutkan proses top up saldo Flazz.

Ambil kartu debit bca tersebut lalu masukkan kartu Flazz ke mesin atm tadi. Nantinya mesin atm akan memunculkan informasi saldo awal beserta nominal saldo yang akan diisi. Sebelum melanjutkan ke tahap berikutnya, pastikan semuanya telah benar lalu masukkan pin dan struk akan keluar otomatis.

Demikian ulasan singkat mengenai cara top up dan cek saldo Flazz. Flazz merupakan bentuk e-money yang memiliki banyak pengguna yang biasanya digunakan untuk pembayaran tol, commuterline dan SPBU. E-money merupakan salah satu bentuk kemudahan pembayaran digital. Contoh bentuk pembayaran digital lainnya yang sering kita pakai sehari-hari seperti misalkan e-wallet, transfer bank, ataupun teknologi fintek paylater.

Jika bisnis onlinemu ingin dapat terus bersaing, pastikan website atau aplikasi (platform) onlinemu dapat menerima pembayaran digital secara real-time dan otomatis 24/7 yah! Untuk itu, kamu bisa menyambungkan platform bisnis kamu dengan layanan payment gateway.

Apa itu payment gateway? Payment gateway merupakan teknologi yang dapat memudahkan bisnis kamu dalam menerima pembayaran online dari situs web atau aplikasi. Fungsinya adalah sebagai saluran yang menghubungkan rekening penampung dengan platform dimana kamu melakukan transaksi. Sistem pembayaran akan terotomasi sehingga kamu tidak perlu repot-repot untuk mencocokkan bukti transfer pelanggan dengan daftar mutasi lagi. Sehingga kamu memiliki banyak waktu untuk mengurus aspek bisnis lainnya.

Pilihlah layanan payment gateway yang telah mengantongi izin dari Bank Indonesia seperti Duitku. Dengan proses yang mudah, Duitku akan support dan menjamin keamanan transaksi payment gateway yang berjalan pada bisnis kamu baik online maupun offline. Pencatatan transaksi menjadi lebih rapi dan terotomasi dengan layanan always on 24/7, sehingga pelanggan kamu bisa melakukan pembayaran dimana saja dan kapan saja.

Gabung sekarang, biar transaksi kamu DUITKU yang awasi!

Apa Saja Perbedaan Internet Banking Dengan Mobile Banking? Berikut Penjelasannya!

Saat ini perkembangan teknologi sudah semakin maju, terutama dalam bidang perbankan. Hal ini dibuktikan dengan keberadaan internet banking maupun mobile banking. Dengan begitu kamu tidak harus pergi ke bank maupun atm untuk melakukan transfer sejumlah dana. Untuk lebih lanjutnya simak ulasan artikel yang ada di bawah ini mengenai perbedaan internet banking dengan mobile banking.

Internet Banking

Sebelum melangkah jauh mengenai pembahasan perbedaan internet banking dengan mobile banking terlebih dahulu simak definisinya. Pada dasarnya internet banking sendiri merupakan serangkaian kegiatan yang merujuk pada transaksi keuangan melalui situs website resmi milik bank.

Mobile Banking

Layanan yang ditawarkan oleh pihak bank kepada nasabahnya ini mampu mempermudah segala macam transaksi keuangan. Sesuai dengan namanya, layanan mobile banking menggunakan smartphone untuk melakukan berbagai macam transaksi keuangan.

Perbedaan Internet Banking dan Mobile Banking

Setelah mengetahui definisi singkatnya, kini saatnya beralih menuju perbedaan internet banking dengan mobile banking. Meskipun terlihat sama namun tentunya keduanya mempunyai fungsi perbedaan antara satu sama lain, berikut penjelasannya.

- Cara Mendaftarnya

- Cara Mengaksesnya

- Fitur Yang Ditawarkan

Apabila ingin menggunakan mobile banking maka nantinya kamu akan diwajibkan untuk mengunduh aplikasinya terlebih dahulu. Bahkan kamu harus mengirimkan kode SMS yang dilakukan sebagai syarat untuk pembukaan akun di mobile banking. Setelah aplikasi mobile banking tersebut benar-benar terpasang maka kamu akan diminta untuk masuk menggunakan username dan password yang sebelumnya telah dibuat di bank.

Dengan begitu nantinya kamu bisa langsung melakukan berbagai macam transaksi keuangan melalui aplikasi mobile banking di smartphone. Menariknya lagi beberapa bank telah menyediakan sistem tarik tunai menggunakan aplikasi mobile banking sehingga lebih memudahkan para nasabah. Nantinya kamu hanya membutuhkan kode yang sebelumnya telah disediakan secara khusus melalui m-banking untuk menarik sejumlah uang di atm.

Sedangkan untuk internet banking sendiri kamu hanya membutuhkan koneksi internet saja untuk membuka situs website resmi milik bank. Sebab kamu tidak harus diwajibkan untuk mengunduh aplikasi khusus milik bank terlebih dahulu. Dengan begitu nantinya kamu hanya tinggal menggunakan browser saja untuk mengakses situs website resmi milik bank dan melakukan berbagai macam transaksi keuangan.

Selain itu transaksi perbankan yang dapat kamu gunakan melalui internet banking tersebut jauh lebih kompleks. Namun untuk proses pendaftarannya sendiri kamu wajib melakukannya di bank. Nantinya pihak bank akan memberikan user id, password, dan juga token supaya kamu bisa mengakses internet banking.

Untuk mengakses mobile banking kamu wajib memasuki aplikasinya terlebih dahulu lalu masuk menggunakan akun username beserta kata sandinya. Dengan kata lain kamu hanya bisa membuka aplikasi mobile banking tersebut di smartphone saja dan tidak bisa dilakukan melalui perangkat yang lainnya.

Lain halnya dengan internet banking yang bisa diakses melalui browser mana saja. Bahkan, kamu tidak hanya bisa menggunakan smartphone saja untuk mengakses internet banking. Melainkan kamu bisa menggunakan perangkat lain seperti halnya komputer dan juga tablet.

Proses masuk ke situs website resmi milik bank melalui internet banking ini bahkan juga berbeda dengan mobile banking. Dimana kamu wajib memasukkan username, password, dan token untuk melakukan berbagai macam transaksi keuangan dari penyedia bank.

Mobile banking menyediakan beberapa fitur dasar yang berfungsi untuk mengecek saldo dan mutasi, pembayaran tagihan keuangan maupun pembelian. Selain itu mobile banking juga digunakan untuk rekening deposito, tabungan atau giro, hingga melakukan transaksi dengan batas maksimal sebesar 50 juta rupiah per harinya. Lain halnya dengan fitur yang ditawarkan oleh internet banking.

Dimana nantinya kamu tidak hanya bisa melakukan pembayaran tagihan keuangan dan juga mengecek saldo maupun mutasi saja. Melainkan kamu juga bisa mengajukan pinjaman KPR atau KTA, mengecek nilai tukar mata uang, dan juga melakukan transaksi keuangan dengan batas maksimal sebesar 500 juta rupiah per harinya.

Selesai melakukan berbagai macam transaksi tersebut nantinya kamu akan mendapatkan notifikasi melalui email. Bahkan beberapa bank turut memberikan layanan rekapitulasi transaksi keuangan yang kamu lakukan setiap bulannya. Lain halnya dengan mobile banking yang hanya memperoleh notifikasi melalui aplikasinya sendiri untuk setiap transaksi yang kamu lakukan.

Terlepas dari semua perbedaan yang dimiliki oleh mobile banking maupun internet banking tentunya masing-masing mempunyai kelebihannya. Apabila kamu hanya membutuhkan transaksi keuangan dasar saja lebih baik gunakan aplikasi mobile banking. Namun apabila kamu membutuhkan transaksi keuangan yang jauh lebih lengkap maka mau tak mau harus menggunakan layanan internet banking.

Di sisi lain aplikasi mobile banking sangat cocok untuk kebutuhan transaksi keuangan yang mendesak dan juga cepat. Tidak hanya itu saja baik mobile banking maupun internet banking keduanya sama-sama menguntungkan. Sebab kamu tidak harus pergi ke bank maupun untuk melakukan berbagai macam transaksi keuangan. Dengan begitu nantinya kamu hanya tinggal memilih layanan mana yang akan digunakan dan pastikan sesuaikan dengan kebutuhan.

Demikian ulasan singkat mengenai perbedaan internet banking dengan mobile banking semoga nantinya bisa membantu dalam memilih dan menggunakan fitur yang paling sesuai dengan kebutuhan perbankan kamu.

Internet banking dan mobile banking sangat memudahkan nasabah untuk melakukan transaksi perbankan seperti transfer, membayar pajak, membayarkan tagihan utilitas, ataupun membayarkan tagihan pembelanjaan online.

Jika bisnis kamu ingin menerima pembayaran melalui transfer bank atau virtual account bank di Indonesia langsung di website atau aplikasi online secara otomatis, kamu dapat menyambungkan platform kamu langsung dengan layanan payment gateway.

Payment gateway merupakan teknologi yang dapat mempermudah sistem transaksi untuk dapat mengotorisasi suatu proses transaksi yang berjalan pada e-commerce, aplikasi, maupun website. Proses transaksi dalam teknologi ini dapat dilakukan dengan berbagai macam cara, yaitu dengan menerima pembayaran debit, transfer bank, virtual account dan juga sistem pembayaran langsung jenis lain seperti direct debit, QRIS dan lainnya. Dengan begitu, pelanggan dapat menentukan sendiri alat pembayaran melalui payment gateway dan melakukan pembayarannya di sana.

Salah satu payment gateway yang sudah memiliki izin dari Bank Indonesia adalah Duitku. Dengan Duitku, kamu dapat melakukan otomasi pembayaran melalui jasa transfer bank (virtual account) dari bank-bank besar di Indonesia seperti BCA, BRI, Mandiri, CIMB dan banyak lagi. Berbagi metode pembayaran lainnya seperti e-wallet, gerai retail, kartu kredit maupun paylater juga tersedia dengan harga layanan yang kompetitif.

Tingkatkan penjualanmu dengan memberikan kemudahan bagi pelanggan untuk membeli produkmu. Apapun transaksinya, DUITKU solusinya!

Merchant Discount Rate, Definisi dan Implementasinya

Pemerintah Indonesia terus menerapkan berbagai kebijakan untuk mendukung sosialisasi pembayaran online di Indonesia. Untuk mewujudkan sistem pembayaran nasional yang lancar, aman, efisien, dan andal, serta dengan memperhatikan perkembangan informasi, komunikasi, teknologi, inovasi yang semakin maju dan kompetitif, maka kebijakan sistem pembayaran nasional perlu diintegrasikan pada penyelenggaraan Gerbang Pembayaran Nasional atau National Payment Gateway.

Gerbang Pembayaran Nasional atau GPN adalah sebuah sistem jaringan antar bank di Indonesia yang diinisiasi oleh Bank Indonesia, dan merupakan pemenuhan atas kebutuhan masyarakat untuk bertransaksi secara nontunai.

Penyelenggara GPN dan pihak yang terhubung dengan GPN wajib mematuhi kebijakan skema harga yang ditetapkan oleh pemerintah. Kebijakan skema harga tersebut salah satunya yakni merchant discount rate atau MDR yang digunakan oleh penyelenggara GPN, penyelenggara Switching yang bekerja sama dengan Lembaga Switching, dan pihak yang terhubung dengan GPN.

Apa Itu Merchant Discount Rate?

Bank Indonesia mendefinisikan merchant discount rate atau MDR sebagai tarif yang dikenakan kepada merchant oleh bank, atau penyedia jasa pembayaran, dimana besaran nominal merchant discount rate dan distribusi MDR ditetapkan oleh Bank Indonesia (untuk QRIS) atau penyedia jasa pemroses pembayaran (untuk metode pembayaran lainnya).

Merchant Discount Rate QRIS

Pemerintah Indonesia menerapkan Merchant Discount Rate standar 0,7% untuk semua transaksi QRIS online dan offline, dan dibayarkan oleh merchant dengan memotong langsung biaya layanan ke saldo yang masuk ke rekening penampung merchant.

Hal tersebut tertuang dalam Peraturan Anggota Dewan Gubernur Nomor 19/10/PADG/2017 Tentang Gerbang Pembayaran Nasional (National Payment Gateway), dimana merchant discount rate merupakan tarif yang dikenakan kepada pedagang atau merchant oleh bank.

Bank Indonesia menegaskan bahwa merchant discount rate merupakan kewajiban yang dibayarkan oleh merchant dan tidak diperbolehkan untuk dibebankan kepada konsumen, apabila dibebankan kepada konsumen maka akan berpotensi menyebabkan kenaikan harga produk atau layanan dari merchant tersebut.

Implementasi Merchant Discount Rate QRIS

Bank Indonesia menetapkan kebijakan atas skema harga untuk merchant discount rate, dimana merchant discount rate ditetapkan dengan memenuhi beberapa pertimbangan antara lain:

-

Perluasan akseptasi, efisiensi, kompetisi, layanan, dan inovasi;

-

Aspek cost of recovery dengan margin yang wajar dan tingkat risiko;

-

Besaran dan struktur tarif dan bea; dan

-

Tidak bertentangan dengan kebijakan nasional;

Lembaga keuangan resmi seperti Bank menerapkan merchant discount rate dalam berbagai lini layanannya. Diantaranya sebagai biaya administrasi transaksi yang dikenakan kepada merchant atas pemrosesan transaksi pembayaran dengan menggunakan kartu dan atau uang elektronik. Umumnya dapat ditemui pada penggunaan mesin Electronic Data Capture (EDC) yang dapat dipakai untuk menerima transaksi pembayaran dengan menggunakan Kartu Debit, Kartu Kredit, dan scan QRIS.

Sistem pembayaran bersama berbasis server diwujudkan salah satunya dalam bentuk QRIS (Quick Response Code Indonesian Standard). Demi memperkuat kebijakan sistem pembayaran untuk mendukung pemulihan ekonomi dan akselerasi digitalisasi yang inklusif, Bank Indonesia mengeluarkan kebijakan terkait merchant discount rate yang dilangsungkan atas transaksi Scan QRIS. Dimana besaran tarif yang dibebankan tergantung dari jenis merchant.

Besaran Merchant Discount Rate QRIS Berdasarkan Jenis Usaha

Melalui QRIS, kamu akan mendapat tarif senilai 0,7% apabila kategori usaha kamu berupa Usaha Kecil (UKE), Usaha Menengah (UME) dan Usaha Besar. Sektor pendidikan dikenakan biaya sebesar 0,6%, Stasiun Pengisian Bahan Bakar Umum atau SPBU sebesar 0,4%, kemudian transaksi government to people (G2P) atau people to government (P2G) dan Usaha Mikro (UMI) sebesar 0%.

Pengembangan yang terintegrasi dan berkesinambungan diwujudkan dengan memperpanjang masa berlaku merchant discount rate melalui Scan QRIS offline sebesar 0% untuk merchant kategori Usaha Mikro (UMI), dari semula tertanggal 30 Juni 2022 diperpanjang menjadi 31 Desember 2022. Dengan tujuan untuk melanjutkan upaya perluasan ekosistem digital dan mendorong peningkatan transaksi khususnya UMKM.

Kebijakan pemerintah yang dapat disimpulkan dari ulasan diatas tak lain bertujuan untuk tetap mendorong pertumbuhan ekonomi di tengah labilitas perekonomian global kini. Mendukung pembangunan ketahanan serta peningkatan daya saing yang sejalan dengan upaya pengendalian inflasi dalam menjaga stabilitas nilai tukar.

Merchant Discount Rate pada Uang Elektronik

Uang Elektronik adalah nilai uang yang disimpan secara elektronik dalam suatu media server atau chip yang dapat dipindahkan untuk kepentingan transaksi pembayaran atau transfer dana. Uang Elektronik merupakan instrumen pembayaran yang memenuhi unsur sebagai berikut:

-

Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu kepada penerbit;

-

Nilai uang disimpan secara elektronik dalam suatu media server atau chip; dan

-

Nilai uang elektronik yang dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai perbankan.

Uang elektronik berdasarkan media penyimpanan dibagi kedalam segmen uang elektronik server based yaitu uang elektronik dengan media penyimpan berupa server, kemudian uang elektronik chip based yaitu uang elektronik dengan media penyimpan berupa chip.

Contoh uang elektronik berbasis chip ialah seperti E-Money Mandiri, Tap Cash BNI, Flazz BCA dan Brizzi BRI. Selanjutnya, uang elektronik berbasis server diantaranya seperti layanan dompet digital atau e-wallet termasuk ke dalam yaitu GoPay, LinkAja, ShopeePay, OVO dan DANA.

- Uang Elektronik Chip Based

-

Tarif 0,5% untuk transaksi reguler misalnya untuk Usaha Mikro hingga Besar dan Pendidikan; dan

-

Tarif 0% untuk transaksi government to people (G2P) atau people to government (P2G) misalnya bantuan sosial, pembayaran pajak, paspor, dan donasi (nirlaba).

- Uang Elektronik Server Based

-

Gopay : 2% (produk fisik) – 4% (produk digital)

-

OVO : 1,67% (produk fisik) – 3,03% (produk digital)

-

ShopeePay : 2% (produk fisik) – 4% (produk digital)

-

LinkAja : 1,67%

-

Dana : 1,67%

Pemberlakuan merchant discount rate pada uang elektronik chip based mulai ditetapkan pada tanggal 01 Maret 2021 oleh Bank Indonesia. Dimana implementasi merchant discount rate dengan uang elektronik chip based terdiri dari 2 skema tarif, yaitu:

Merchant discount rate dibayarkan oleh merchant kepada acquirer yang sekaligus sebagai penerbit uang elektronik dengan media penyimpan berupa chip (chip based), yang terlibat langsung dalam pemrosesan transaksi atas setiap transaksi konsumen dalam pembelian layanan atau barang.

Bank Indonesia mendukung implementasi non tunai, yang salah satu contohnya terwujud pada ekosistem transportasi pada penerapan pembayaran non tunai di jalan tol. Namun rencana implementasi Multi Lane Free-Flow (MLFF) di tahun 2022 yang tidak lagi menggunakan uang elektronik chip based, dapat diprediksi akan menyebabkan investasi penerbit uang elektronik chip based tidak akan membaik.

Berbeda dengan uang elektronik chip-based yang memiliki wujud fisik, uang elektronik Server based biasanya digunakan dalam bentuk aplikasi di smartphone, dan dapat di integrasikan ke website atau aplikasi lainnya untuk melakukan pembayaran. Uang elektronik server-based juga sering disebut dompet elektronik atau e-wallet. Beberapa yang sering kita dengar antara lain Gopay, OVO, ShopeePay, atau LinkAja.

Untuk e-wallet, besaran MDR yang diberikan bergantung pada penyedia jasa e-wallet tersebut. Untuk transaksi online di tahun 2022, besaran MDR dari tiap e-wallet tersebut antara lain :

Merchant Discount Rate pada Kartu Kredit

Besaran Merchant Discount Rate untuk metode pembayaran kartu kredit akan sepenuhnya bergantung dari pihak bank pemroses transaksi (bank acquiring), dan berkisar antara 2.5% – 3% dari besar nominal transaksi. Untuk memproses kartu kredit secara fisik, bank juga akan menyediakan mesin EDC untuk membaca kartu. Mesin EDC ini dapat dipinjamkan secara berbayar ataupun secara gratis oleh pihak bank (tergantung pada jumlah volume transaksi merchant).

Untuk merchant atau pebisnis online yang ingin menerima pembayaran menggunakan berbagai ragam metode pembayaran online seperti QRIS, e-wallet, kartu kredit, ataupun transfer bank (virtual account), kamu dapat menghubungkan website atau aplikasi kamu dengan layanan payment gateway.

Payment Gateway menghubungkan website atau aplikasi dengan berbagai layanan perbankan dan penyedia jasa keuangan supaya user atau pelanggan dapat membayarkan produk dan bertransaksi langsung di website atau aplikasi merchant dengan berbagai metode pembayaran dengan satu koneksi. Salah satu payment gateway Indonesia yang telah mengantongi izin dari bank Indonesia antara lain Duitku.

Selain mendapatkan izin dari bank Indonesia, Duitku mengantongi sertifikat PCI-DSS yang merupakan standar keamanan internasional untuk mengelola transaksi online. Jadi untuk apa khawatir? Ayo permudah pengelolaan bisnis kamu bersama DUITKU!.

Ini 5 Cara Bayar Virtual Account BNI dari ATM BRI Yang Gampang

Di era informasi seperti saat ini pembayaran transaksi jual beli melalui online shop maupun e-commerce menjadi semakin mudah. Kamu dapat melakukan pembayaran tersebut melalui berbagai macam metode. Salah satunya yaitu dengan menggunakan virtual account. Namun sayangnya belum begitu banyak orang yang tahu bagaimana cara bayar virtual account BNI dari ATM BRI.

Padahal cara membayar menggunakan virtual account sangat mudah jika dibandingkan dengan yang lain. Proses transfer biayanya juga sangat cepat, bagi kamu yang belum tahu simak ulasan artikel berikut ini.

Pengertian Virtual Account BNI

Sebelum melangkah lebih jauh lagi mengenai cara bayar virtual account BNI dari ATM BRI tentunya kamu wajib mengetahui pengertiannya terlebih dahulu. Pada dasarnya, virtual account BNI sendiri merupakan salah satu metode pembayaran yang memberikan kemudahan transaksi bagi para nasabah BNI. Nantinya para pelanggan yang melakukan transaksi akan memperoleh nomor ID virtual account sebagai nomor rekening penerima pembayaran.

ID virtual account antara yang satu dengan lainnya sudah pasti berbeda untuk setiap pelanggan. Perlu kamu ketahui juga bahwa ternyata virtual account BNI tersebut hanya berlaku selama satu hari penuh saja alias 1 x 24 jam. Apabila nantinya kamu melakukan transfer uang melewati batas waktu yang telah ditentukan maka sudah pasti transaksi tersebut akan batal secara otomatis.

Untuk itu pastikan dengan benar bahwa kamu melakukan transfer uang di waktu yang tepat supaya nantinya tidak harus mengulang dua kali. Apabila kamu masih bingung maka lebih baik simak penjelasan fasilitas virtual account BNI berikut ini.

Cek juga : Pengertian Virtual Account?

Fasilitas Virtual Account BNI

Setelah mengetahui definisi virtual account milik BNI, kamu juga wajib memahami fasilitasnya. Salah satunya yaitu nomor ID virtual account BNI tersebut nantinya akan muncul bersamaan dengan namanya di rekening koran perusahaan. Pembayaran virtual account BNI dapat dilakukan melalui seluruh bank baik itu dalam bentuk rupiah hingga dolar melalui sistem kliring atau RTGS.

Bagi mitra biller nantinya kamu dapat melakukan pembayaran melalui cabang BNI atau bisa melakukan transfer melalui bank yang lainnya. Bahkan kamu juga dapat melakukan transaksi tunai, kliring, cek dan bilyet giro BNI, dan juga berbagai macam instrumen pembayaran yang lain. Ciri khusus dari virtual account BNI sendiri terletak pada 8 digit nomor yang dimilikinya. Nomor yang dimaksud itu tadi dibentuk secara otomatis oleh sistem bank BNI sedangkan yang lainnya dibuat secara bebas.

Manfaat Virtual Account BNI

Ada banyak sekali manfaat yang dapat kamu peroleh dari virtual account BNI tersebut. Salah satunya yaitu nantinya kamu tidak perlu mengunggah bukti transfer (konfirmasi pembayaran) lagi ketika telah melakukan pembayaran. Mengingat sistem virtual account BNI tersebut akan mencatatnya secara otomatis. Dengan begitu nantinya berbagai macam transaksi keuangan yang kamu lakukan bisa berjalan efisien.

Sedangkan bagi penjual keuntungan dari virtual account BNI dapat membuat pembayaran yang dilakukan oleh pembeli bisa langsung masuk ke rekening. Bahkan hasil transaksi tersebut dapat dilihat melalui iBanking BNI Corporate maupun BNI Direct karena sistemnya yang real time.

Cara Bayar Virtual Account BNI dari ATM BRI

Tidak sedikit orang yang masih merasa bingung melakukan transfer virtual account BNI melalui ATM BRI. Bagi kamu yang masih mengalami kesulitan maka jangan khawatir berikut ini merupakan cara bayar virtual account BNI dari ATM BRI yang wajib diikuti.

- Melalui ATM BRI

- Melalui Mobile Banking BRI

- Melalui Internet Banking BRI

- Melalui Teller BRI

- Melalui Mini ATM

Pertama-tama kamu bisa langsung memasukkan kartu ATM ke mesin. Jika sudah masukkan pin ATM tersebut lalu di bagian layar pilih menu transaksi lain. Jika sudah, klik di bagian menu pembayaran lalu pilih opsi lainnya. Di bagian sisi kiri klik opsi BRIva lalu masukkan kode bank BNI yang dimulai dari angka 009 diikuti dengan nomor virtual account tadi. Pastikan informasi pembayaran tersebut sudah benar lalui lanjutkan dan tunggu prosesnya sampai selesai.

Pastikan koneksi internet dalam jaringan yang bagus setelah itu buka aplikasi mobile banking BRI. Klik menu info pada halaman mobile bank BRI tadi lalu klik menu BRIva. Masukkan kode 009 milik bank BNI lalu lanjutkan dengan nomor virtual account BNI. Kamu akan diminta untuk memasukkan jumlah uang yang ditransfer nantinya.

Cek semuanya jangan sampai ada yang keliru setelah itu masukkan pin mobile atau sms banking BRI. Tunggu beberapa saat kemudian sampai proses transaksi tersebut berhasil dan nantinya kamu akan memperoleh notifikasi pembayaran ketika telah selesai.

Sebenarnya cara melakukan transfer virtual account BNI ini hampir mirip dengan mobile banking. Dimana kamu hanya perlu login ke halaman internet banking BRI setelah itu masukkan username dan juga kata sandinya. Pilih opsi pembayaran lalu pilih menu BRIva dan masukkan virtual account BNI yang didahului dengan kode 009.

Masukkan password atau kata sandiri untuk melanjutkan proses transaksi tersebut lalu nantinya kamu akan diminta mengetikkan mToken. Setelah berhasil nantinya kamu akan memperoleh notifikasi dari pihak BRI.

Apabila kamu tidak ingin repot maka lebih baik lakukan transfer virtual account BNI melalui teller BRI. Caranya sangat gampang kamu cukup datang ke kantor cabang BRI terdekat lalu ambil nomor antrian teller. Di sana kamu akan diminta untuk mengisi slip setoran jika sudah serahkan kepada petugas. Tunggu beberapa saat karena nantinya teller akan melakukan validasi pembayaran. Selesai kamu tinggal menyimpan slip setoran hasil transfer virtual account BNI tersebut.

Langkah yang satu ini merupakan tips terakhir untuk melakukan transfer virtual account BNI. Kamu hanya tinggal masuk ke aplikasi mini ATM BRI saja tetapi sayangnya belum begitu banyak pengguna yang mengetahui fasilitas ini. Namun meskipun begitu cara yang satu ini cukup efektif untuk melakukan berbagai macam transaksi keuangan salah satunya dalam transfer virtual account BNI, berikut caranya.

Setelah memasuki aplikasi mini ATM BRI maka kamu bisa langsung memilih opsi mini ATM. Klik menu pembayaran dan pilih opsi BRIva. Gesekkan kartu ATM BRI milik kamu tadi lalu masukkan kode bank BNI yaitu 009. Lanjutkan proses tersebut dengan cara memasukkan nomor virtualnya tadi.

Selesai kamu hanya tinggal memasukkan pin ATM BRI lalu klik menu lanjut untuk memproses transaksi. Untuk mencetak struk pembayaran virtual account tadi kamu tinggal mengklik opsi ya.

![]()

Butuh dipertimbangkan juga bahwa pembayaran virtual account BNI melalui bank BRI akan dikenakan biaya transfer antar bank. Saat ini mayoritas biaya transfer antar bank adalah sebesar 2500 IDR jika menggunakan jalur BI-Fast (menggunakan koneksi internet/mobile banking). Beberapa koneksi melalui ATM akan memakan biaya transfer sebesar 6500 IDR

Demikian ulasan mengenai cara bayar virtual account BNI dari ATM BRI. Jika kamu memiliki website atau aplikasi online dan ingin menerima pembayaran otomatis melalui metode pembayaran transfer bank atau virtual account, kamu dapat menyambungkan website atau aplikasi kamu dengan teknologi payment gateway.

Dengan satu koneksi payment gateway, merchant dapat menerima pembayaran dari berbagai metode pembayaran seperti virtual account, transfer bank, e-wallet, gerai retail, kartu kredit, hingga pembayaran paylater.

Salah satu layanan payment gateway yang bisa kamu coba untuk membuat dan menerima pembayaran melalui virtual account BNI adalah Duitku. Duitku telah mengantongi izin dari bank Indonesia dan telah bekerjasama dengan bank-bank pemerintah dan swasta terbesar di Indonesia sehingga kamu bisa menerima pembayaran dari virtual account bank-bank besar lainnya, dan berbagai metode lainnya!

Segera sediakan layanan yang aman, mudah dan cepat untuk pelanggan bisnis kamu bersama DUITKU!

Inilah Alasan Strategi Promosi Digital Penting Bagi Bisnis

Tren digital marketing kini sudah mulai dikenal oleh masyarakat secara luas, terutama bagi para pemilik bisnis. Kemudahan dan efektivitas yang ditawarkan tentunya menjadi alasan strategi promosi digital penting bagi bisnis. Maka tak heran rasanya bila saat ini sudah banyak perusahaan yang mulai beralih ke digital dalam melakukan kegiatan digital. Sebab para pemilik bisnis sudah mulai menyadari pentingnya penerapan promosi digital.

Penerapannya tentu saja tak bisa dilakukan sembarangan, sebab harus dipahami oleh semua orang yang sedang menjalankan suatu usaha atau bisnis. Setiap usaha membutuhkan strategi marketing yang bisa menarik lebih banyak pelanggan sehingga nantinya dapat memberikan keuntungan lebih besar. Teknologi yang semakin maju tentunya harus dimanfaatkan dengan baik oleh para pemilik bisnis termasuk dalam hal melakukan promosi.

Pengertian Strategi Promosi Digital

Digital marketing adalah salah satu kegiatan promosi, baik itu untuk mempromosikan brand, produk ataupun jasa dengan memanfaatkan media digital. Di era modern seperti sekarang ini berbagai kegiatan tentu sudah bisa dilakukan dengan mudah dan cepat berkat kehadiran internet. Teknologi canggih tersebut juga sukses membuat banyak orang merasa mudah, terutama para pemilik bisnis. Saat ini para pelaku bisnis sudah bisa menerapkan strategi promosi digital dengan mudah didukung oleh teknologi yang ada.

Kegiatan promosi yang dilakukan secara digital tentunya sangat efektif. Karena kini hampir semua masyarakat dunia merupakan pengguna internet. Oleh sebabnya promosi digital wajib diterapkan oleh semua pelaku bisnis untuk menunjang kegiatan operasional mereka. Promosi digital bahkan bisa menjadi jendela untuk membantu suatu bisnis bisa berkembang dengan baik. Menarik sekali bukan?

Pentingnya Strategi Promosi Digital Bagi Bisnis

Persaingan bisnis yang semakin ketat tentunya akan membuat para pelaku bisnis harus bisa melakukan strategi yang tepat agar tak kalah saing dengan kompetitor. Itulah yang menyebabkan alasan strategi promosi digital penting bagi bisnis. Para pelaku bisnis tentu membutuhkan pemasaran atau marketing sebagai salah satu promosi untuk memperkenalkan bisnis mereka. ada banyak teknik marketing yang kini bisa dimanfaatkan sesuai dengan kebutuhan.

Berikut ini adalah alasan pentingnya strategi promosi digital bagi bisnis:

- Bantu Memperkuat Nilai Online dalam Bisnis

- Bantu Pemilik Bisnis Mengenal Target Pelanggan secara Online

- Memberikan Arahan yang Pasti

Alasan pertama, para pebisnis harus menerapkan digital marketing saat ini karena teknik pemasaran ini dapat membantu memperkuat nilai online dalam bisnis. Saat ini, hampir setiap toko sudah menyediakan layanan secara online agar membuat kegiatannya menjadi lebih praktis. Nilai online yang semakin kuat tentunya akan memperlihatkan bahwa bisnis Anda turut mengikuti perkembangan zaman dan teknologi. Dengan begitu, bisnis pun akan memberikan kesan up to date, baik dari segi pelayanan, pemasaran, maupun produk yang ditawarkan.

Pentingnya digital marketing dalam suatu bisnis adalah mampu mengenal target pelanggan secara online. Dalam menjalankan bisnis, menentukan target pelanggan sangat penting untuk dilakukan agar produk atau jasa yang ditawarkan sesuai dengan kebutuhan target. Dengan menerapkan digital marketing Anda tentunya bisa menemukan solusi untuk mengetahui tingkat permintaan pelanggan secara online.

Alasan strategi promosi digital penting bagi bisnis selanjutnya adalah dapat memberikan arahan yang pasti. Dalam bisnis, Anda tentunya akan membutuhkan arah dan tujuan yang menjelaskan agar setiap strategi yang dilakukan menuju pada visi dan misi yang dimiliki. Perusahaan yang belum menerapkan digital marketing tentu akan kesulitan untuk menentukan tujuan strategis yang jelas.

Contoh Strategi Promosi Digital dalam Bisnis

Berikut ini adalah contoh strategi promosi digital dalam bisnis:

- Influencer Marketing

- Native Ads

- Google Ads

- Meta Ads

- TikTok Ads

Saat ini Anda bisa melakukan promosi dengan menggunakan jasa influencer marketing. Umumnya, aktivitas promosi ini dapat dilakukan dengan konten-konten menarik yang diunggah di akun media sosial milik influencer. Kontennya pun bisa dari hasil kreasi influencer yang diajak kerja sama ataupun konten yang sudah dibuat langsung oleh brand.

Native Ads merupakan bentuk media berbayar, di mana iklan akan ditampilkan mengikuti format sesuai dengan platform atau layout media placement. Dalam digital marketing, bentuk iklan seperti ini sering dimanfaatkan untuk mendapatkan jangkauan pasar yang lebih luas.

Google Ads adalah platform periklanan online berbayar dari Google. Google Ads tentunya menjadi cara paling efektif bagi bisnis untuk mendapatkan trafik yang berkualitas ke situs web atau landing page produk atau layanan sehingga bisa mendapatkan pelanggan yang sesuai dengan produk atau jasa yang ditawarkan.

Meta Ads juga dapat dimanfaatkan oleh para pelaku bisnis untuk melakukan promosi digital. Dengan demikian jangkauan pasar pun bisa menjadi lebih luas.

TikTok Ads adalah suatu perangkat yang menyediakan fitur targeting, ad creation, insight report, serta ad management bagi para creator di platform TikTok. Fitur ini tentunya akan membuat platform tersebut menjadi kuat dan bisa membantu brand untuk mendapatkan perhatian dari jutaan pengguna TikTok yang ada di seluruh dunia.

Nah, itulah alasan strategi promosi digital penting bagi bisnis. Selain melakukan promosi, para pelaku bisnis juga harus mengikuti perkembangan teknologi dalam hal layanan yang diberikan. Salah satunya dalam hal menyediakan metode pembayaran yang beragam untuk memudahkan setiap pelanggan dalam melakukan transaksi.

Untuk menyediakan metode pembayaran yang beragam dalam satu pintu, kini telah hadir Duitku. Layanan Payment Gateway dari Duitku telah berhasil membantu banyak pelaku bisnis dan perusahaan dalam menyediakan metode pembayaran satu pintu yang aman dan nyaman. Transaksi tercatat otomatis, dan pelanggan dapat membayar menggunakan berbagai metode pembayar sesuai pilihan mereka, dari transfer bank, e-wallet, cash melalui gerai retail, hingga layanan paylater.

Pastikan kamu menyediakan fasilitas pembayaran yang mudah dan nyaman untuk meningkatkan penjualan onlinemu dengan Duitku. Apapun transaksinya, DUITKU jawabannya!

Inilah Biaya Transaksi ATM Bersama dan Jaringan Bank Lain

Kamu tentunya pernah ingin melakukan proses penarikan tunai dari rekening, tapi setelah mencari berkeliling, tidak ada satupun ATM bank kamu yang berada di jangkauan. Oleh sebab itu, solusi terbaik adalah dengan mencari keberadaan ATM Bersama. Melalui ATM Bersama, kamu tentunya bisa melakukan proses penarikan tunai seperti yang telah direncanakan sebelumnya tanpa perlu merasa khawatir. Hanya saja, terdapat biaya transaksi ATM Bersama dan jaringan bank lain yang harus kamu bayar.

ATM Bersama kini sudah tidak asing lagi bagi masyarakat umum yang sudah sering melakukan kegiatan penarikan uang tunai. Didirikan sejak 10 Februari tahun 2000, ATM Bersama merupakan jaringan switching terbesar yang ada di Indonesia. ATM Bersama tak hanya akan menghubungkan ratusan bank serta lembaga non-bank saja, akan tetapi juga dengan banyak lembaga keuangan lainnya seperti Paynet dari Malaysia ataupun JCB dari Jepang. Hal yang jadi pertanyaan, dengan berbagai layanan yang ditawarkannya, berapakah biaya tarik tunai di ATM Bersama? Simak ulasannya hingga selesai ya!

![]()

Pengertian ATM Bersama

ATM Bersama adalah solusi yang akan memungkinkan setiap nasabah bank untuk melakukan transaksi perbankan di ATM yang bukan merupakan ATM bank yang digunakannya. Dengan menggunakannya, para nasabah layanan BNI bisa melakukan transaksi melalui mesin ATM BRI terdekat. Hal ini pun tentu saja akan membuat transaksi kini sudah bisa dilakukan secara fleksibel.

ATM Bersama bukanlah produk layanan dari suatu bank tertentu, melainkan perusahaan switching pertama di bawah naungan PT Artajasa Pembayaran Elektronis. Selain ATM bersama, masih ada beberapa layanan switching perbankan lainnya yang dikenal oleh masyarakat. Meski demikian, ATM Bersama adalah pelopor jaringan perbankan pertama dan juga terbesar di Indonesia.

![]()

Keunggulan ATM Bersama

Sebagai pelopor jaringan perbankan pertama sekaligus terbesar di Indonesia, ATM Bersama tentu memiliki banyak keunggulan. Berikut adalah sejumlah keunggulan yang dimiliki oleh ATM Bersama:

- Sudah Terkoneksi dengan Lebih dari 70.000 Unit ATM

- Lebih Fleksibel

- Dapat Melayani Transaksi Lainnya

- Memudahkan Para Pemilik Bisnis

Dikelola oleh pihak PT Artajasa Pembayaran Elektronik, ATM Bersama saat ini sudah terhubung dengan 77.000 unit ATM yang disebar ke seluruh Indonesia. Hal ini akan memungkinkan lebih banyak orang yang bisa menjangkau layanan perbankan termasuk kegiatan tarik tunai maupun kegiatan keuangan online lain.

Di era digital semua kegiatan harus serba cepat, semua orang pun kini sudah mulai menginginkan fleksibilitas termasuk juga dalam urusan transaksi keuangan. Kehadiran ATM Bersama akan memungkinkan semua orang dapat menikmati transaksi yang lancar secara real-time tanpa harus khawatir. Proses transaksi pun menjadi lebih fleksibel.

Banyak orang yang menganggap bahwa ATM ini hanya bisa digunakan untuk penarikan dana saja. Padahal, ATM Bersama pun dapat melayani transaksi perbankan online lainnya bagi semua nasabah yang sudah tergabung di dalam jaringan ATM Bersama. Kamu pun bisa menggunakannya untuk mengirim dana, mengecek saldo, membayar tagihan, bahkan mengisi ulang e-wallet.

Bagi para pemilik bisnis yang sering melakukan transaksi terutama transfer antar-bank, tentunya keberadaan ATM Bersama akan menjadi solusi terbaik dalam memudahkan segala aktivitas transaksi. Oleh sebab itu, kamu juga harus memastikan bank yang digunakan sudah terhubung dengan jaringan ATM Bersama.

![]()

Biaya Transaksi ATM Bersama

Melalui ATM Bersama, kamu tentu saja bisa melakukan berbagai kegiatan seperti penarikan tunai, cek saldo, transfer, dan mengubah kode PIN. Akan tetapi, hal yang perlu diketahui adalah terdapat biaya transaksi ATM Bersama dan jaringan bank lain ketika menggunakannya. Jumlah maksimal tarif dari berbagai kegiatan transaksi yang akan dikenakan adalah sebagai berikut:

-

Biaya transaksi untuk transfer dana sebesar Rp 6.500

-

Biaya transaksi untuk penarikan tunai sebesar Rp 7.500

-

Biaya transaksi untuk cek saldo sebesar Rp 4.000

-

Jika saldo tidak cukup akan dikenai biaya sebesar Rp3.000

![]()

Biaya Transaksi ATM Link

Selain ATM Bersama, ada juga ATM Link untuk nasabah Bank BUMN. Berikut ini adalah daftar biaya yang akan dikenakan bagi setiap nasabah Bank Mandiri, BRI, BNI, dan BTN ketika menggunakan ATM Link:

-

Biaya transaksi untuk transfer dana sebesar Rp 4.000

-

Biaya transaksi penarikan tunai sebesar Rp 5.000

-

Biaya transaksi untuk cek saldo sebesar Rp 2.500

![]()

Biaya Transaksi ATM Alto

Selain itu kamu juga bisa menggunakan ATM Alto untuk melakukan transaksi. Berikut adalah daftar biaya transfer ke bank lain dengan menggunakan ATM Alto:

-

Bank Danamon Rp 5.000

-

Bank Eka Bumi Artha Rp 5.000

-

Bank Sinarmas Rp 7.500

-

DBS Bank Rp 6.500

-

Maybank Rp 7.500

-

Panin Bank Rp 6.500.

Penjelasan di atas tentang biaya transaksi ATM bersama dan jaringan bank lain tentu sangat bermanfaat. Keberadaan ATM bersama memang sangat membantu masyarakat agar bisa melakukan transaksi secara fleksibel.

Perlu diketahui juga bahwa biaya transfer yang dikenakan melalui ATM mungkin berbeda dengan biaya transfer yang dikenakan untuk transfer melalui teller, internet banking, ataupun m-banking.

Beberapa bank besar di Indonesia telah mengadopsi sistem jaringan BI-Fast, dimana biaya transfer berkisar di angka 2.500 IDR. Namun untuk saat ini, adopsi BI-Fast hanya meliputi jaringan gerai/teller, mobile banking dan internet banking. Kedepannya, BI-Fast direncanakan untuk ikut mencakup jaringan QR, ATM, dan EDC.

Ingin bisnis kamu dapat menerima pembayaran virtual account ATM Bersama? Pakai payment gateway Duitku solusinya! Bisnis kamu bisa menerima pembayaran dari virtual account bank lain (BRI, Mandiri, BCA, BNI) dan berbagai metode pembayaran populer lainnya. Seperti metode pembayaran kredit card, retail (Indomaret, Alfamart, POS, Pegadaian), QRIS, e-Wallet dan pay later

Duitku akan membantu mempermudah proses pembayaran transaksi pelanggan kamu sehingga akan membantu support kemajuan bisnis tentunya. Segala bentuk pengecekan transaksi dilakukan secara otomatis, pelanggan kamu bisa melakukan transaksi pembayaran 24/7.

Temukan solusi pembayaran online elektronik dan transfer dana kamu hanya bersama DUITKU!

Mengenal Pengertian, Fitur dan Manfaat mBanking

Biasanya setiap orang yang ingin melakukan berbagai kegiatan transaksi seperti transfer atau membayar tagihan harus pergi ke ATM terlebih dahulu. Namun, seiring berjalannya waktu hal tersebut sudah tidak perlu lagi dilakukan. Sebab saat ini sudah ada teknologi canggih yang mampu memudahkan kegiatan perbankan bagi para nasabah. Teknologi ini dikenal dengan nama mBanking. Hampir semua nasabah bank kini memiliki aplikasi keuangan tersebut untuk memudahkan kegiatan transaksi.

Selain mampu membuat transaksi semakin mudah dan cepat untuk dilakukan, kamu tentunya harus mengetahui pengertian, fitur dan manfaat mBanking terlebih dahulu. Jadi, simak ulasannya di bawah ini untuk informasi lebih lanjut.

Pengertian mBanking

Mari mengenal pengertian, fitur dan manfaat mBanking terlebih dahulu. Secara garis besar, mobile banking atau mBanking adalah suatu aplikasi pengganti ATM atau bank yang sudah bisa dipasang di HP atau browser di komputer. Sebenarnya aplikasi mBanking sudah lama digunakan oleh masyarakat dunia, termasuk Indonesia. Bahkan sebelum adanya teknologi internet banyak digunakan di Indonesia, konsep yang sama sudah mulai diperkenalkan dengan nama SMS Banking dan eBanking.

Saat ini mBanking sudah ditawarkan oleh hampir semua bank di Indonesia. Aplikasi ini tentunya dapat digunakan untuk melakukan berbagai jenis transaksi dan mengecek saldo rekening tanpa harus pergi ke ATM atau kantor cabang terdekat. Kehadiran mBanking tentu akan membuat kegiatan transaksi semakin mudah untuk dilakukan.

Cara Kerja mBanking

Pada dasarnya, cara kerja yang dimiliki mBanking itu sama saja dengan transaksi pada umumnya. Hanya saja yang membedakan adalah transaksi menggunakan mobile banking bisa dilakukan menggunakan smartphone. Dengan demikian, setiap nasabah kini sudah tidak perlu repot lagi pergi mencari mesin ATM atau kantor cabang terdekat untuk melakukan transaksi.

Penggunaan mBanking sendiri dimulai dengan pendaftaran akun terlebih dahulu yang dilakukan oleh para nasabah. Setelah terdaftar, nasabah nantinya akan diberikan akses untuk melakukan transaksi keuangan dengan cara memasukkan user ID atau password dan PIN untuk dapat menyelesaikan transaksi yang dilakukannya.

Fitur-Fitur mBanking

Sebenarnya, setiap bank bisa memiliki fitur mBanking yang berbeda-beda. Namun pada umumnya, setiap bank menawarkan fitur-fitur aplikasi mBanking seperti di bawah ini:

-

Data rekening nasabah.

-

Informasi saldo dan mutasi rekening.

-

Informasi kartu kredit.

-

Informasi pinjaman.

-

Transfer antar-bank atau antar-rekening,

-

Pembayaran tagihan

-

Pembelian pulsa, kuota internet, serta voucher listrik.

Manfaat mBanking Bagi Bisnis

Para pelaku bisnis tentu saja wajib memahami apa itu pengertian, fitur dan manfaat mBanking. Keberadaan layanan ini tentunya dapat dijadikan sebagai peluang untuk meningkatkan keuntungan dalam suatu usaha. Sebab salah satu faktor yang dapat mendorong tingginya tingkat konsumsi masyarakat di era modern seperti sekarang ini adalah kepraktisan. Layanan Payment Gateway tentunya bisa dipilih untuk memberikan kemudahan transaksi konsumen ketika membeli produk atau jasa yang kamu tawarkan.

Ketersediaan toko online dengan pembayaran yang dapat dilakukan melalui smartphone pastinya telah mempermudah konsumen untuk memenuhi berbagai keinginan ataupun kebutuhannya. Maka dari itu, jika kamu sudah memiliki toko online, kini saatnya untuk meningkatkan kemudahan alternatif pembayaran untuk bisa meningkatkan kenyamanan para konsumen. Semakin nyaman dan puas konsumen terhadap produk dan layanan yang diberikan, tentu akan semakin besar pula kamu bisa mendapatkan keuntungan.

Selain itu, para pelaku bisnis pun bisa melakukan transaksi dengan lebih praktis untuk membayar jasa karyawan ataupun membeli bahan baku. Sebab semuanya sudah bisa dilakukan melalui smartphone tanpa harus pergi ke ATM atau kantor cabang terdekat.

Manfaat mBanking Bagi Pelanggan

Kultus digital yang ada saat ini mendorong pelanggan semakin menghendaki layanan yang serba praktis dan juga cepat. Oleh sebab itu, adanya fasilitas m-banking ini akan meningkatkan kenyamanan yang mendorong kepuasan pelanggan dalam melakukan transaksi. Berikut adalah manfaat mBanking bagi pelanggan:

- Fleksibilitas Pembayaran

- Transaksi dapat Dilakukan 24 Jam

- Tak Lagi Memerlukan Bukti Transfer

Manfaat mBanking untuk pelanggan tentunya akan lebih maksimal bila para pelaku bisnis sudah menggunakan sistem Payment Gateway Duitku. Para pelanggan pun bisa memilih pembayaran mBanking apa saja meski tidak sama dengan mBanking yang dimiliki oleh penjual. Dengan demikian, proses transaksi pun

Toko biasanya akan selesai beroperasi hingga pukul 5 sore saja. Namun, dengan adanya sistem e-commerce kini toko kamu bisa beroperasi 24 jam nonstop dan memungkinkan pelanggan bisa melakukan pembelanjaan kapan saja. mereka pun dapat langsung membayar pesanan mereka dengan menggunakan layanan mBanking. Jadi proses transaksi yang dilakukan oleh para pelanggan pun semakin praktis dan cepat.

Mutasi rekening pastinya akan mempermudah pencatatan transaksi yang masuk setiap harinya. meskipun terlihat sepele, tidak menambah pekerjaan para pelanggan dengan harus memberikan foto bukti transfer ketika berbelanja secara online. Para pelanggan pun akan semakin nyaman dan puas ketika mereka berbelanja online di toko kamu. dengan demikian akan meningkatkan potensi para pelanggan akan kembali berbelanja di toko kamu.

Nah, itulah informasi menarik seputar pengertian, fitur dan manfaat mBanking. Dalam menjalankan bisnis, metode pembayaran yang disediakan pastinya harus lengkap untuk memudahkan para pelanggan dalam melakukan transaksi. Solusi terbaik ditawarkan oleh Duitku dengan layanan Payment Gateway terpercaya.

Ingin bisnis kamu dapat menerima pembayaran melalui virtual account dari berbagai bank di Indonesia? Pilih payment gateway Duitku! Segala transaksi kamu akan dilakukan pengecekannya secara otomatis, sehingga pelanggan kamu bisa melakukan pembayaran 24/7 kapanpun dan dimanapun.

Kamu juga dapat menerima pembayaran virtual account antar bank lainnya (seperti BNI, BCA, Mandiri, BRI, dst). Tidak hanya itu dengan Duitku kamu juga dapat menerima 26+ metode pembayaran lainnya. Mulai dari pembayaran virtual account, kartu kredit, e-wallet, gerai retail (Pegadaian, Kantor POS, Indomaret, Alfamart), hingga layanan pay later.

Pastikan layanan Payment Gateway yang kamu pilih sudah memiliki izin resmi dari Bank Indonesia dan memiliki sertifikat keamanan berstandar internasional seperti yang ditawarkan oleh Duitku.

Ukuran keamanan transaksi, biarkan DUITKU yang urus semuanya!

10 Payment Gateway Populer di Luar Negeri

Pesatnya teknologi membuat berbagai macam bisnis dapat berjalan lebih mudah, terutama dalam melakukan transaksi pembayaran. Dengan teknologi yang makin maju, kini hadir Payment Gateway yang menjadi solusi para pedagang, penjual, ataupun pebisnis untuk memberikan kemudahan pembayaran kepada para konsumennya.

Dengan adanya Payment Gateway, transaksi antara konsumen dan pebisnis menjadi lebih praktis dan aman. Tak pelak, banyak perusahaan financial technology (fintech) hadir menawarkan layanan tersebut.

Apa itu Payment Gateway?

Payment Gateway adalah sebuah teknologi yang mempermudah sistem transaksi untuk mengotorisasi suatu proses transaksi melalui e-commerce, website, maupun mobile. Proses transaksi dalam teknologi payment gateway dapat dilakukan dengan berbagai cara, yakni dengan menerima pembayaran dari kartu kredit, debit, transfer bank, virtual account, atau sistem pembayaran langsung jenis lain seperti: e-wallet, direct debit, QRIS, kredit non kartu, dan lain-lain.

Adanya Payment Gateway memberikan kemudahan transaksi antara penyedia jasa atau barang dalam hal ini pengguna, dengan konsumennya. Dengan begitu, konsumen dapat memilih sendiri alat pembayaran melalui Payment Gateway dan membayarnya di sana.

Daftar Payment Gateway Luar Negeri

Pembayaran di Indonesia harus mengikuti regulasi dari Bank Indonesia, sehingga hanya payment gateway yang telah berizin oleh Bank Indonesia saja yang dapat beroperasi untuk menerima pembayaran dari bank-bank dan institusi keuangan di Indonesia

Di Indonesia kita terdapat beberapa pilihan Payment Gateway lokal yang saling bersaing dengan kelebihan masing-masing. Namun, bagaimana persaingan payment gateway yang sering digunakan di luar negeri?

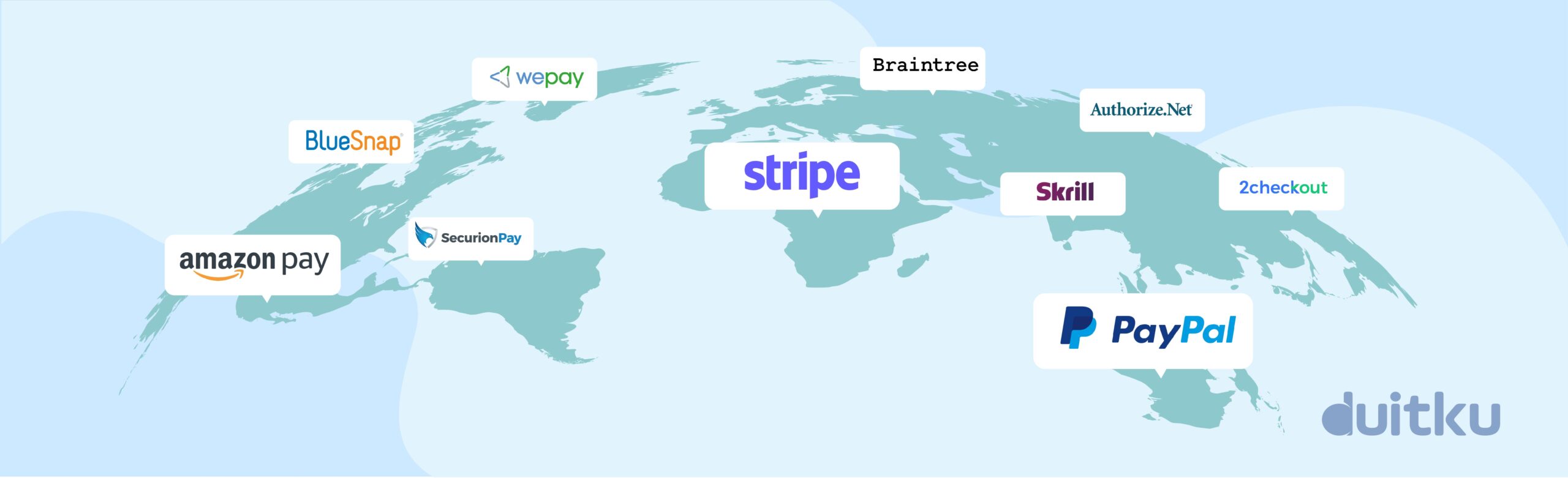

Maka dari itu, berikut kami hadirkan 10 daftar Payment Gateway luar negeri yang sering digunakan untuk menerima pembayaran internasional:

- PayPal

- Amazon Pay

- Skrill

- 2Checkout

- Authorize.Net

- Stripe

- BlueSnap

- Braintree

- WePay

- SecurionPay

PayPal adalah platform pembayaran e-Commerce dari California, Amerika Serikat yang dirancang untuk membantu orang dan perusahaan dalam mengirim dan menerima pembayaran. Yang menarik, PayPal adalah salah satu Payment Gateway berperingkat teratas yang memungkinkan pengguna mengirim atau menerima pembayaran di seluruh dunia hanya dengan alamat email secara instan.

Hingga kini. PayPal sudah beroperasi di 203 negara dan mendukung penggunaan kartu kredit seperti Visa, Mastercard, Citibank, American Express, dan sebagainya. Untuk merchant internasional. Paypal mengambil keuntungan dari perbedaan nilai kurs tukar yang relatif tinggi dibandingkan bank saat Merchant ingin melakukan pencairan dana ke rekening lokal mereka.

Amazon Pay atau Amazon Payments adalah salah satu platform pembayaran online milik perusahaan Amazon di Washington, Amerika Serikat, yang memungkinkan pelanggan membayar pembelian mereka menggunakan akun Amazon.

Dengan Amazon Pay, pengguna dapat melakukan pembayaran menggunakan kartu kredit, rekening bank, atau saldo di akun Amazon. Pengguna pun tak perlu membuat akun baru karena hanya cukup dengan satu akun Amazon saja.

Skrill didirikan pada tahun 2001 dengan nama Moneybookers, merupakan sebuah perusahaan financial technology berbasis di London yang memiliki produk payment gateway, digital wallet, dan prepaid card. Sederhananya, Skrill dapat disebut sebagai nomor rekening online yang digunakan untuk melakukan transaksi antarnegara.

Skrill memfasilitasi pembayaran online hingga ke 200 negara dan mencakup lebih dari 40 jenis mata uang. Hingga kini, Skrill sudah memiliki lebih dari 20 juta nasabah yang mayoritas berasal dari golongan pebisnis online, gamers, dan trader forex.

2Checkout merupakan layanan pembayaran elektronik yang didirikan tahun 2000, yang mempermudah penjualan online global. Melalui 2Checkout, penjual online dapat menerima pembayaran kartu kredit online dari pelanggan di negara asal dan luar negeri.

2Checkout memudahkan bisnis digital untuk memperluas jangkauan pasar mereka dan menerima pembayaran di lebih dari 180 negara. Layanan yang diberikan pada penjual mencakup dukungan pembelanja global, risiko, penipuan, dan pajak, melalui rekonsiliasi keuangan. Dengan begitu, penjual dapat langsung melakukan perdagangan secara global dan menavigasi kompleksitas bisnis global di berbagai yurisdiksi.

Authorize.Net merupakan payment gateway yang didirikan pada tahun 1996 dan berbasis di Amerika Serikat. Dengan layanan Authorize.net, pengguna dapat menerima pembayaran elektronik dan kartu kredit secara langsung, online, atau melalui telepon.

Sebagai salah satu payment gateway terkemuka, Authorize.net dipercaya oleh lebih dari 430.000 pedagang dan telah menangani lebih dari 1 miliar transaksi dan $149 miliar pembayaran setiap tahun.

Stripe adalah perusahaan layanan keuangan Irlandia-Amerika yang memiliki platform pembayaran online dan kartu kredit untuk bisnis. Hingga kini, Stripe telah melayani jutaan perusahaan, mulai dari bisnis kecil atau rintisan, hingga besar.

Dengan Stripe, pengguna dapat menerima dan mengirim pembayaran serta mengelola bisnis mereka secara online. Keunggulannya adalah mendukung lebih dari 135 mata uang dan metode pembayaran, serta memfasilitasi pembayaran ke lebih dari 35 negara di dunia. Stripe merupakan salah satu payment gateway terbesar di dunia dikarenakan kolaborasi mereka dengan platform pembuat website terbesar, WordPress.

BlueSnap merupakan perusahaan Payment Gateway yang berbasis di Boston, Amerika Serikat. BlueSnap menawarkan cara yang lebih baik untuk menerima pembayaran: dari Pembayaran Online dan Seluler dan Pembayaran POS, hingga Langganan, Terminal Virtual, serta Pembayaran Faktur, bahkan Marketplace dan Pembayaran Tertanam atau Embedded Payments.

Payment Gateway ini dapat diakses di 200 wilayah dengan beberapa jenis perbankan lokal di 47 negara serta menawarkan beberapa alat pembayaran untuk mengoptimalkan otorisasi dan pengeluaran. Tak hanya itu, BlueSnap juga mendukung banyak jenis mata uang di dunia.

Braintree merupakan solusi untuk transaksi internasional yang memungkinkan penerimaan pembayaran dengan mudah melalui situs web dan aplikasi. Layanan yang ditawarkan berupa solusi pembayaran full-stack yang menyediakan payment gateway dan layanan akun pedagang secara bersamaan. Meskipun sudah menggunakan penyedia layanan yang berbeda untuk akun pedagang, pengguna masih dapat menggunakan Braintree sebagai payment gateway.

Payment Gateway dari Braintree menyediakan koneksi ke lembaga perbankan untuk mempermudah transaksi pembayaran. Yang menarik, Braintree merupakan bagian dari PayPal karena telah diakuisisi di tahun 2013.

WePay adalah perusahaan Payment Gateway atau sistem pembayaran online yang didirikan tahun 2009, menyediakan solusi pembayaran terintegrasi untuk platform crowdfunding dan SaaS. Payment Gateway satu ini menawarkan tiga tingkatan layanan, di antaranya Link, Clear, dan Core yang terintegrasi dengan perusahaan induk WePay, Chase.

Berbeda dengan PayPal, di awal pengguna WePay harus mengintegrasikan sistem pembayaran ke situs web mereka untuk membuat pengalaman berbelanja konsumen menjadi mulus.

SecurionPay adalah salah satu produk financial technology dari Swiss yang memiliki layanan pembayaran online berbasis cloud. Teknologi ini memungkinkan pengguna mengirim dan menerima dana yang mendukung pembayaran dengan kartu debit dan kredit dan recurring billing.

SecurionPay memiliki fitur payment gateway pembayaran dengan antarmuka pengguna yang dapat dikonfigurasi dan diakses melalui berbagai perangkat seluler. SecurionPay mendukung integrasi dengan beberapa e-commerce dan sistem manajemen konten yang mencakup Magneto, PrestaShop, Amazon Web Services, OpenCart, Weebly, dan masih banyak lagi.

Berikut 10 daftar perusahaan di atas merupakan pemilik layanan Payment Gateway yang berbasis di luar negeri. Jika kamu berada di luar negeri dan membutuhkan layanan Payment Gateway yang dapat mendukung usahamu, kamu dapat mengakses salah satu dari mereka sesuai dengan kebutuhanmu.

Namun jika kamu sedang merintis atau bahkan mengembangkan bisnis di Indonesia, kamu dapat memilih payment gateway Indonesia yang memang didesain khusus untuk menerima dan mengirim pembayaran di Indonesia, yang telah berizin dari Bank Indonesia, seperti Duitku.

Duitku merupakan penyedia layanan Payment Gateway lokal yang dapat kamu gunakan untuk menerima pembayaran melalui transfer bank, e-wallet, kartu kredit, hingga layanan paylater dan cash melalui gerai retail di seluruh penjuru Indonesia. Payment Gateway DUITKU hadir dengan konsep sosial sehingga pelayanan yang diberikan sangat jelas, transparan, dan kompetitif kepada semua pengguna DUITKU. Kamu pun dapat langsung mengintegrasikannya sebagai alat pembayaran yang praktis di e-commerce atau website usahamu.

Ingin transaksi bisnis berjalan jauh lebih mudah dan nyaman di Indonesia? Bergabunglah dengan DUITKU dan permudah proses operasional kamu!

Apa itu ODOO, ERP Gratis Open Source?

Berbisnis di era digital tak lengkap jika tidak menggunakan setiap kemajuan teknologi untuk menunjang kebutuhan perusahaan. Salah satunya adalah teknologi ERP dan CRM. Odoo adalah teknologi software manajemen bisnis ERP dari Belgia dan banyak digunakan oleh berbagai perusahaan di berbagai negara. Salah satu alasan mengapa Odoo sangat populer adalah dikarenakan Odoo dapat digunakan secara gratis. Odoo merupakan software open-source, sehingga perusahaan atau pebisnis dapat mengunduh Odoo langsung dari website resmi Odoo tanpa membayarkan biaya pemakaian atau biaya lisensi / perizinan. Untuk mengenal Odoo lebih jauh, mari kita ketahui lebih dahulu apa itu ERP dan CRM.

ERP dan CRM adalah teknologi dan sistem yang memudahkan perusahaan untuk mengelola segala aspek bisnis dan proses bisnis perusahaan. Software ERP dan CRM perusahaan memungkinkan setiap pengelola perusahaan untuk berinteraksi dalam satu platform, berbagi informasi, dan memungkinkan kolaborasi lintas divisi.

ERP (Enterprise Resource Planning) adalah aplikasi Perencanaan sumber daya perusahaan yang dapat mengotomatisasi proses bisnis. Dengan menggunakan ERP, pengguna akan diberikan wawasan dan kontrol internal, pendataan database pusat yang mengumpulkan masukan dari departemen termasuk akuntansi, manufaktur, rantai pasokan, penjualan, pemasaran dan sumber daya manusia (SDM). Dengan kata lain, ERP adalah sistem yang membantu mengelola bisnis mulai dari keuangan, SDM, produksi, hingga pemasaran.

Sedangkan, CRM (Customer Relationship Management) adalah sebuah strategi bisnis yang bertujuan untuk meningkatkan pengalaman pelanggan secara keseluruhan, tapi menggunakan teknologi. Mengingat, banyak hal yang harus diurus dalam berbisnis, maka ERP dan CRM adalah teknologi yang akan sangat membantu kelangsungan perusahaan.

Pengertian ODOO

Setelah memahami apa itu ERP dan CRM, kali ini yang menjadi pertanyaan adalah, apa itu ODOO? Maka dari itu, kami akan mengulas mengenai pengertian ODOO dan juga beberapa fitur yang terdapat di platform ODOO.

ODOO adalah sebuah aplikasi atau software bisnis yang menawarkan banyak kemudahan bagi para pelaku bisnis untuk mengelola kebutuhan perusahaan. ODOO dikenal sebagai OpenERP atau ERP Open Source, yakni software yang berfungsi untuk melakukan perencanaan Sumber Daya Perusahaan atau Enterprise Resource Planning (ERP). ODOO kemudian berkembang semakin pesat dengan menawarkan berbagai fitur, mulai dari segi keuangan, penjualan, SDM, pemasaran, website, inventory, produktivitas, hingga layanan lainnya.

Yang menarik, fitur-fitur dan layanan dari ODOO dapat didapatkan oleh para pelaku bisnis secara gratis. Apa saja fitur-fitur utama dari ODOO?

Fitur – Fitur Utama ODOO

- Akuntansi

- CRM

- E-Commerce

- Manufaktur

- Karyawan

- Inventaris

ODOO menawarkan fitur Akuntansi yang akan membantu mengelola keuangan perusahaan menjadi lebih produktif dan dalam waktu yang lebih singkat.

Melalui fitur ini, pengguna dapat melakukan sinkronisasi bank yang memungkinkan laporan bank yang disinkronisasikan ke bank penggunanya. Tak hanya itu, terdapat layanan faktur, pengelolaan tagihan dan pengeluaran, serta rekonsiliasi yang mudah.

Layanan CRM yang disediakan ODOO dapat melacak prospek hingga merealisasikan peluang dengan forecast yang akurat. Dengan begitu, pengguna akan mendapatkan data yang tepat agar dapat ditindaklanjuti untuk membuat keputusan perusahaan yang lebih baik.

Dengan ODOO, pengguna dapat mewujudkan toko online open source yang modern atau e-commerce. ODOO juga menawarkan solusi All-in-One yang terintegrasi, terinventarisasi, dan penjualan pun dapat mudah dikelola melalui penyesuaian dan pelaporan stok otomatis.

Dengan menggunakan ODOO, pengguna dapat mengelola semua perakitan dan operasi manufaktur mereka dan secara otomatis memicu pemeriksaan kualitas untuk departemen manufaktur sehingga ini akan mempersingkat pekerjaan.

ODOO memungkinkan penggunanya untuk mengelola SDM atau karyawan secara All-in-one, mulai dari rekrutmen, penilaian, pengeluaran, cuti, kehadiran, dan sebagainya.

Dalam berbisnis, mengelola inventaris adalah hal yang pokok. Karena itu, ODOO memberikan layanan inventaris untuk memaksimalkan efisiensi gudang dengan software online yang menunjang manajemen gudang secara modern.

Sambungkan payment gateway ke platform Odoo Anda untuk manajemen keuangan yang praktis dan efisien

Keuntungan ODOO untuk Bisnis

Seperti yang telah disebutkan di atas, ODOO menawarkan banyak fitur yang bisa menunjang bisnis. Berbagai pilihan aplikasi sesuai dengan kebutuhan dan industri tersedia dan pengguna cukup membayar aplikasi sesuai yang mereka butuhkan.

Berikut beberapa keuntungan menggunakan ODOO untuk bisnis:

- Solusi lengkap untuk menjalankan bisnis.

- Menghemat dengan biaya implementasi yang rendah.

- Mudah diintegrasikan dan dioperasikan.

Odoo adalah rangkaian software bisnis yang mencakup modul seperti Inventaris, Penjualan, CRM, Akuntansi, Manufaktur, SDM, dan banyak lagi. ODOO memiliki lebih dari 10.000 aplikasi sehingga kebutuhan industri khusus pun terpenuhi.

ODOO memiliki biaya implementasi yang relatif rendah. ODOO dengan versi komunitas tidak memiliki biaya lisensi meskipun fitur yang ditawarkan tidak selengkap versi enterprise. Sedangkan, ODOO versi enterprise masih berada di tarif terjangkau jika dibandingkan dengan brand lain dengan jenis serupa.

ODOO merupakan perangkat yang API-friendly dan mudah diintegrasikan. Jika pengguna sebelumnya telah menggunakan perangkat lunak lain, maka dengan ODOO pengguna tetap dapat mengintegrasikannya dengan sistem ERP baru.

Tak hanya mudah diintegrasikan, tapi ODOO juga mudah dioperasikan. Sebab, ODOO memiliki struktur modular (penjualan, akuntansi, inventaris, dll. yang dibagi menjadi beberapa bagian, atau modul) sehingga ODOO dapat diimplementasikan dalam pendekatan bertahap. Dengan begitu, pengerjaan menjadi lebih praktis dan cepat.

Tipe Bisnis yang Cocok Menggunakan ODOO

Hingga kini, sudah lebih dari 7 juta pengguna yang mengembangkan bisnis mereka menggunakan ODOO. ODOO adalah solusi ERP yang cukup baik untuk bisnis kecil dan beberapa perusahaan menengah.

Berikut tipe bisnis yang cocok menggunakan ODOO:

-

Pengecer, termasuk e-Commerce online dan bisnis fisik

-

Perusahaan dengan operasi layanan lapangan

-

Perusahaan R&D

-

Perusahaan jasa

-

Perusahaan pemasaran

-

Perusahaan manufaktur

-

Perusahaan distribusi

-

Perusahaan pelatihan

-

Konsultan dan Mitra Odoo

-

Perusahaan IT dengan pengembang terlatih

-

Kantor akuntan.

Bagaimana cara Menggunakan ODOO?

Jika belum pernah menggunakan ODOO, tidak perlu khawatir, ODOO menyiapkan video Getting Started yang berisi panduan dan tata cara untuk mempelajari sistem ERP dan CRM dari ODOO. Untuk menginstalnya, kamu dapat menggunakan mitra ODOO bersertifikat sehingga berbagai layanan dari ODOO dapat kamu nikmati dengan mudah.

Payment Gateway untuk Menerima Pendapatan dan Mengirim Pembayaran yang Terintegrasi

Supaya proses operasional bisnis kamu semakin otomatis, Odoo juga dapat disambungkan dengan payment gateway, sehingga arus kas dan penerimaan pembayaran / pendapatan kamu dapat berjalan otomatis secara real. Payment Gateway merupakan teknologi keuangan gerbang pembayaran yang dapat menyambungkan platform kamu dengan berbagai bank atau institusi keuangan lainnya untuk menerima dan mengirim pembayaran.

Salah satu payment gateway yang memberikan fasilitas untuk menyambungkan bisnis berbasis ODOO kamu dengan pembayaran online adalah Duitku. Duitku menyediakan plugins yang dapat diinstall untuk platform Odoo melalui dashboard Odoo kamu, untuk integrasi yang lebih cepat dan praktis.

Duitku sendiri merupakan payment gateway yang telah berizin dari bank Indonesia, yang menawarkan berbagai metode pembayaran (transfer bank, e-wallet, retail, kartu kredit, etc) dengan harga yang kompetitif. Sistem disbursement Duitku juga dapat digunakan untuk mengirimkan pembayaran ke mitra maupun pemasok bisnis hingga karyawan dengan mudah.

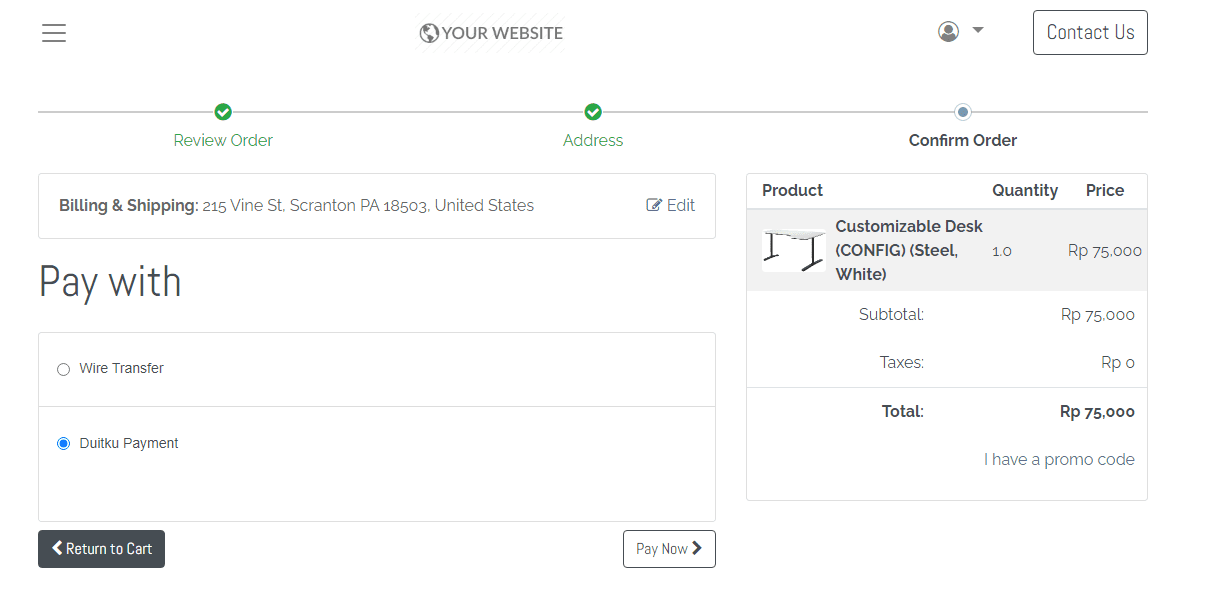

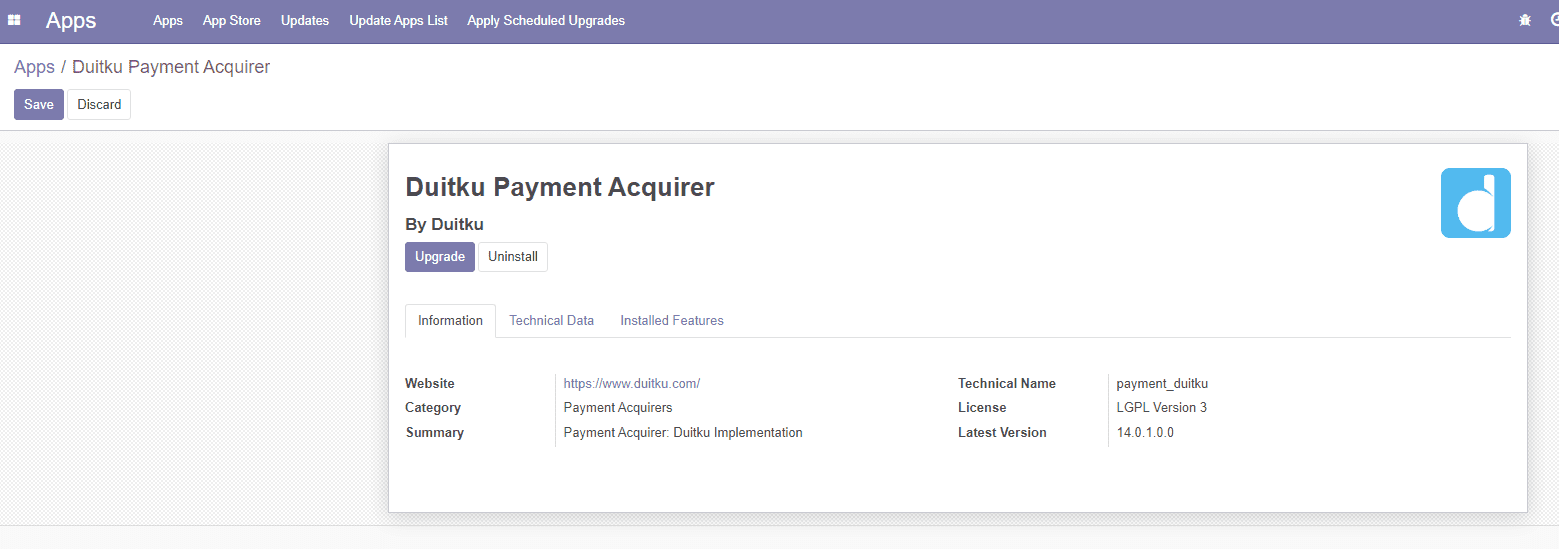

Langkah-langkah Integrasi e-Commerce Odoo dengan Plugins Duitku POP

-

Download plugin Duitku untuk Odoo pada link berikut

-

Untuk instalasi plugin pada Odoo, kamu harus menyimpan plugin pada Odoo Addons Path

-

Kemudian setelah menyimpan plugin payment_duitku pada addons path kamu, buka Odoo administrator kamu.

-

Pada bagian Odoo Apps List, temukan Duitku Payment Acquire, lalu klik install (Pastikan kamu telah menginstall aplikasi wajib lainnya seperti Invoicing, Website dan eCommerce)

-

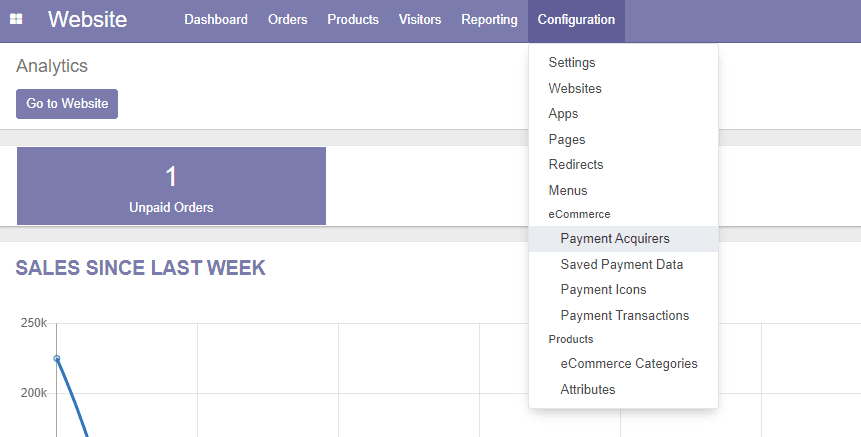

Masuk ke halaman Website

-

Di menu bagian atas, kamu bisa menemukan Configuration ➜ eCommerce ➜ Payment Acquirers

-

Pada daftar Payment Acquirers klik Duitku Payment

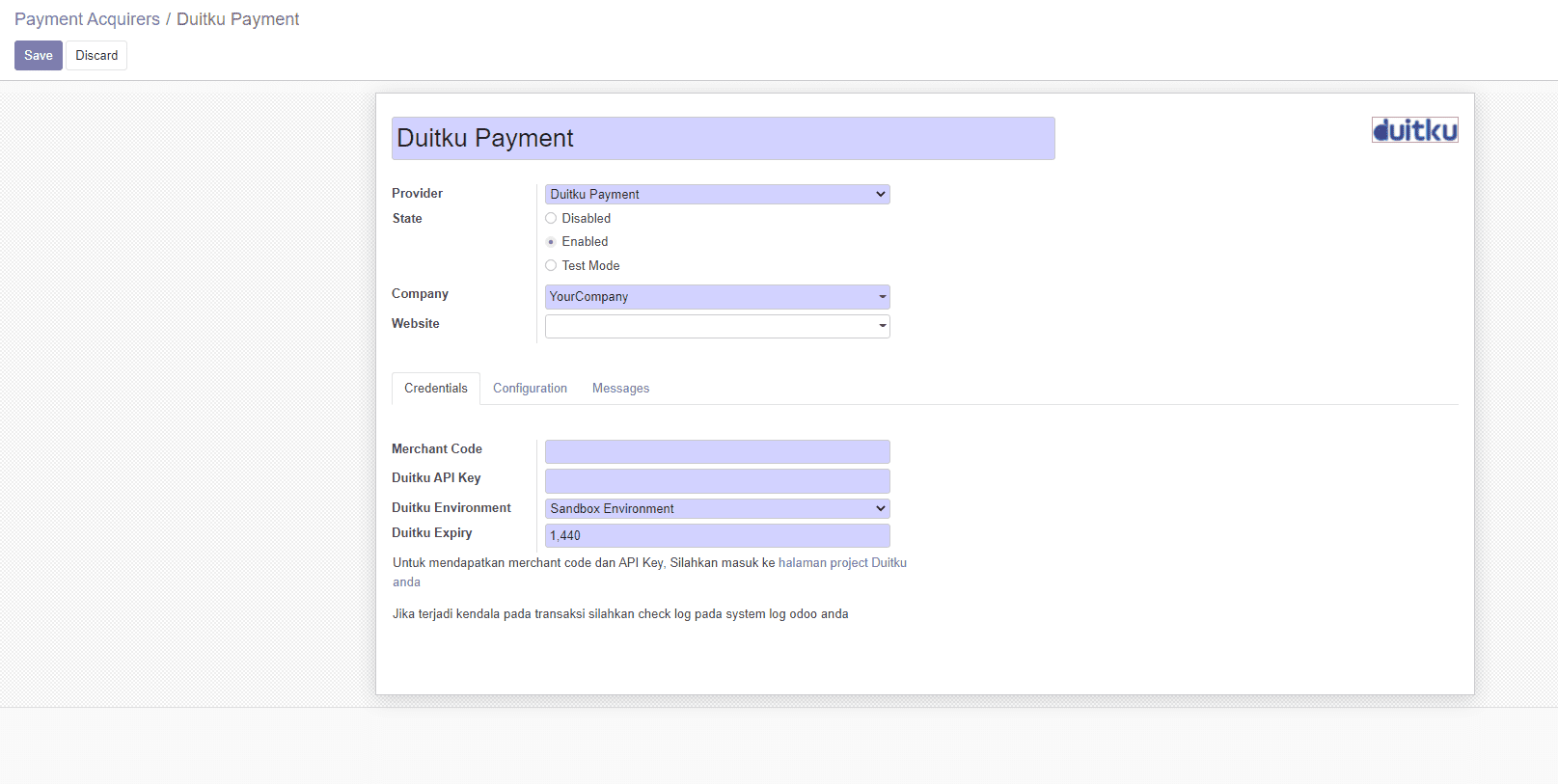

-

Edit payment tersebut dan masukkan dengan Duitku credentials. (Jika kamu belum memiliki credentials, kamu dapat memulai dengan membuat project pada Dashboard Duitku

-

Kemudian klik save, dan kamu telah berhasil memasang Duitku pada Odoo kamu. Kamu dapat melihat payment Duitku pada halaman checkout seperti berikut