GiveWP- Fitur WordPress Untuk Buat Website Donasi

Keberadaan internet seperti sekarang ini tidak hanya mempermudah kita dalam melakukan aktivitas kerja saja tetapi membantu kita juga dalam membantu sesama manusia melalui donasi maupun beramal.

Kamu bisa memberikan donasi secara online ke website atau platform khusus yang bertugas untuk mengumpulkan donasi online, setelah terkumpul nantinya donasi tersebut akan diserahkan kepada pihak yang membutuhkan.

Pengumpulan donasi secara online merupakan salah satu cara yang efektif untuk mengumpulkan dana guna bantuan kemanusiaan, amal, pertolongan dan tujuan khusus lainnya dari berbagai wilayah dan daerah.

Jika kamu ingin membuat sebuah website untuk pengumpulan donasi ini, salah satu plugin donasi yang bisa kamu gunakan adalah GiveWP dari WordPress. Apa itu GiveWP? dan bagaimana cara membuatnya? Berikut penjelasan lengkapnya di dalam artikel ini yah,

Apa itu Plugin Donasi?

Sebelum membahas lebih lanjut mengenai GiveWP, akan lebih baik jika kita pahami terlebih dahulu pengertian dari plugin donasi itu sendiri.

Dilansir dari Techopedia, plugin adalah sebuah elemen dari program perangkat lunak yang bisa ditambahkan untuk menyediakan dukungan guna fitur atau fungsi khusus. Sementara itu, kata donasi jika dikutip dari Kamus Besar Bahasa Indonesia (KBBI) memiliki pengertian sumbangan tetap yang bisa berupa uang dari penderma kepada suatu perkumpulan.

Sehingga apabila disatukan definisi dari plugin donasi adalah sebuah elemen dari program software yang ditambahkan untuk menyediakan fitur khusus pengumpulan dan penerimaan donasi atau dana amal.

Mengenal Lebih Dekat GiveWP, Plugin Donasi untuk WordPress

Dilansir dari website resminya, GiveWP adalah sebuah plugin donasi dari WordPress yang menyediakan fitur penggalangan dana online lengkap dan hasilnya akan langsung terhubung dengan situs website penggunanya. Plugin ini tidak dipungut biaya alias gratis dan tidak ada batasan dalam pembuatan donasi.

GiveWP sendiri memiliki 100.000 lebih instalasi aktif dan menjadi plugin penggalangan dana dari WordPress yang paling banyak digunakan dan populer di pasaran.

Selain membantu dalam proses pengumpulan donasi, GiveWp juga membantu penggunanya untuk mengelola semua donatur dan menawarkan laporan yang detail dengan menunjukkan pendapatan donasi, pengembalian dana, jumlah total donatur, rata-rata jumlah donasi, dan lainnya.

Saat ingin membuat formulir pengumpulan dana baru, kamu bisa bebas memilih untuk memakai formulir donasi yang sederhana atau formulir dengan detail yang lebih lengkap, multi-langkah, dan terperinci.

Di dalam formulir tersebut, kamu juga bisa menambahkan deskripsi panjang misalnya saja alasan diadakannya pengumpulan dana tersebut, menentukan tingkatan dari penggalangan dana, serta menyesuaikan pemberitahuan notifikasi email.

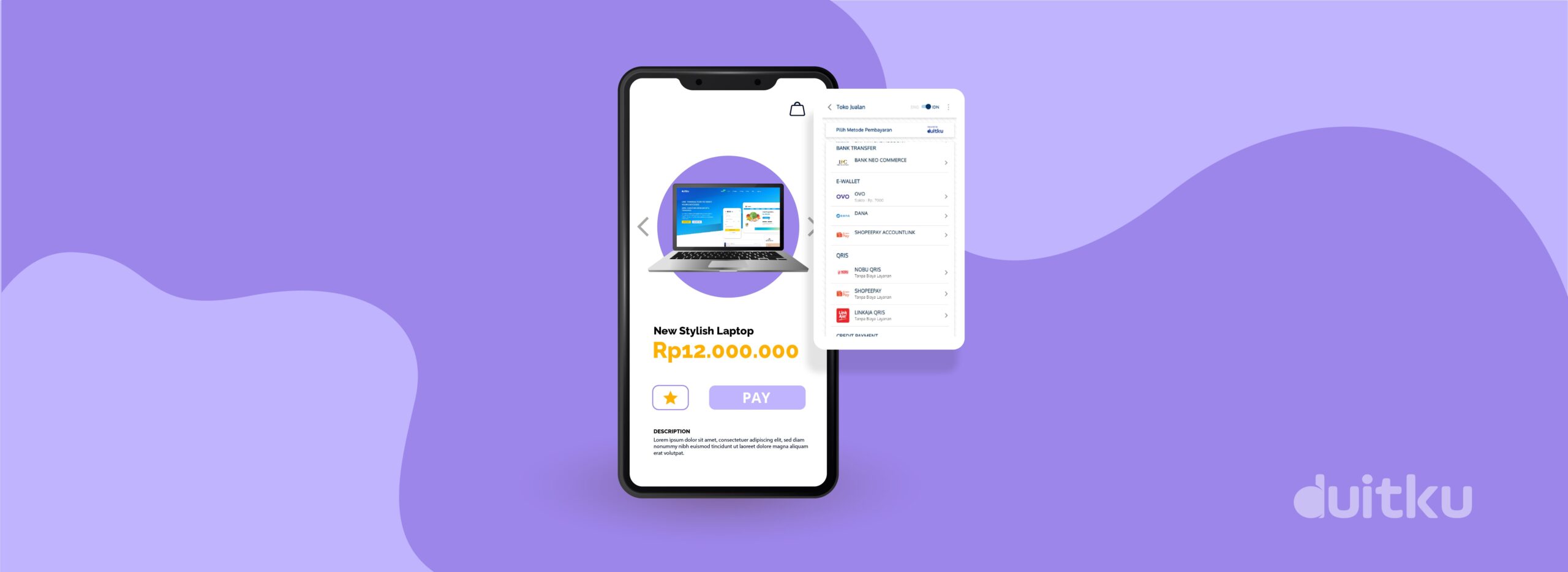

Pada versi gratis dari plugin donasi GiveWP memungkinkan kamu untuk menerima dana amal, donasi, atau pembayaran lewat payment gateway pilihanmu. Payment Gateway internasional yang dapat kamu gunakan seperti PayPal dan Stripe. Namun jika kamu ingin menerima donasi dalam negeri, kamu bisa menggunakan payment gateway Indonesia seperti Duitku.

Cara Menambahkan Plugin Donasi GiveWP

Setelah mengetahui definisi dari plugin GiveWP, berikut langkah-langkah yang harus kamu lakukan jika ingin menggunakan plugin ini untuk kebutuhan donasi yang ingin kamu adakan.

- Instal Aplikasi

- Melakukan Pengaturan

- Tambahkan Metode Pembayaran

- Penyesuaian Formulir Donasi

Langkah pertama yang harus kamu lakukan adalah instal plugin GiveWP. Buka halaman WordPress kamu lalu disebelah kiri klik “plugin” dan kemudian pilih “tambahkan baru (Add New)”.

Selanjutnya cari GiveWP di kotak pencarian yang sudah ada, biasanya terletak di sebelah pojok kanan atas. Setelah menemukan GiveWP klik tombol “instal sekarang” dan aktifkan plugin tersebut agar kamu dapat menggunakannya.

Setelah instalasi sukses dilakukan, kamu akan mendapatkan pesan selamat datang, lalu pilih “Mulai Pengaturan”.

Setelah memilih tombol “Mulai Pengaturan”, selanjutnya kamu perlu memilih jenis dari pengumpulan dana yang ingin dilakukan. Pemilihan ini seperti individu, organisasi, dan lain sebagainya.

Kamu juga perlu menuliskan tujuan dari penggalangan donasi tersebut. Kemudian masukkan lokasi kamu berada dan mata uang yang berlaku di sana.

Pada bagian formulir donasi, kamu bisa menambahkan deskripsi mengenai tujuan donasi, komentar dari para donatur, syarat dan ketentuan, pilihan untuk melakukan donasi secara offline, donasi secara anonim atau tanpa identitas, dan donasi perusahaan.

Salah satu kelebihan dari plugin donasi ini adalah tambahan pada formulir diatas bisa kamu ubah kapan saja.

Setelah semua sudah selesai diatur, kamu dapat melihat pratinjau dari formulir yang sudah dibuat sebelumnya. Kamu juga bisa menambahkan opsi tambahan dalam donasi seperti tanda terima berupa PDF, sumbangan berulang, dukungan untuk menerima sumbangan dari berbagai mata uang, dan lainnya.

Untuk menambahkan beragam pilihan pembayaran, kamu bisa melakukan instalasi add-on plugin untuk melakukan hal tersebut. Salah satu payment gateway Indonesia yang sudah menyediakan plugin yang dapat langsung dipasang di website GiveWP kamu adalah Duitku. Plugin ini dapat langsung diunduh di halaman aplikasi WordPress Duitku dan ikuti cara pasangnya.

Pada bagian ini, klik bagian “Donations” lalu pilih opsi “All forms” selanjutnya klik pada tulisan “Donation Form”.

Disini kamu dapat menyesuaikan setiap bagian dari formulir termasuk menambahkan gambar.

Kemudian pilih “Donation Goal” dimana kamu bisa mengatur tujuan dari penggalangan donasi, format tujuan, warna, dan pilihan untuk menghentikan penggalangan dana jika nominal donasi yang diinginkan sudah tercapai.

Menampilkan Formulir

Setelah semua tahap di atas dilewati, selanjutnya langkah terakhir yang perlu kamu lakukan adalah menambahkan formulir donasi kamu pada postingan atau halaman di WordPress.

Buka halaman atau postingan di situs WordPress kamu, kemudian Klik “Copy Shortcode” dan tempel kode pendek tersebut ke dalamnya dan formulir tersebut akan tampil di halaman website kamu.

Itulah pembahasan singkat mengenai Plugin donasi WordPress GiveWP dan cara membuatnya. Pastikan proses pembayaran kamu aman dengan memilih payment gateway yang telah terpercaya dan memiliki izin resmi dari Bank Indonesia seperti DUITKU yah. Biarkan niat baikmu menjangkau semakin banyak orang dengan website donasi online berbasis GiveWP!

Apa Perbedaan QRIS On-us dan Off-us

Berkat semakin berkembangnya teknologi pembayaran digital, kini melakukan transaksi keuangan menjadi jauh lebih mudah. Salah satu teknologi tersebut adalah QRIS.

Untuk kamu yang tinggal di kota-kota besar mungkin sudah tidak asing lagi dengan hal tersebut, QRIS secara sederhananya adalah kode QR yang digunakan untuk melakukan pembayaran.

Jika dilihat dari proses transaksi QRIS dibagi menjadi dua yakni QRIS on-us dan QRIS off-us. Lantas, apa saja perbedaan dari keduanya? Simak jawabannya di dalam artikel ini ya

Mengenal QRIS

Sebelum lanjut ke dalam pembahasan mengenai perbedaan antara QRIS on-us dan off-us, mari ketahui terlebih dahulu pengertian dari QRIS.

Istilah QRIS yaitu kependekan dari Quick Response Code Indonesian Standard. QRIS sendiri adalah upaya standarisasi yang dilakukan oleh Bank Indonesia untuk semua perusahaan yang menggunakan teknologi finansial misalnya saja GoPay, OVO, DANA, LinkAja dan lain sebagainya.

QRIS berperan untuk menyatukan semua jenis QR code yang diterbitkan oleh berbagai Penyelenggara Jasa Sistem Pembayaran (PJSP) dan membuat transaksi pembayaran digital menjadi semakin lebih cepat, aman, dan mudah.

Sehingga, setiap penyedia PJSP yang berbasis QR code dari pihak lokal maupun asing wajib memakai QRIS dan satu jenis QR code akan terintegrasi dengan semua QR code dari seluruh aplikasi pembayaran. Dilansir dari Katadata, implementasi standar Internasional QRIS untuk pembayaran sudah diatur dalam PADG No.21/18/2019.

Manfaat QRIS

Tujuan dari pembuatan QRIS adalah untuk mempermudah pembayaran digital yang dapat memberikan manfaat baik bagi penjual (merchant) maupun pembeli. Berikut manfaat dari QRIS yang dapat dirasakan.

- Mempermudah Proses Transaksi

- Menyediakan Lebih Banyak Opsi Pembayaran

- Transaksi Lebih Cepat dan Aman

Dengan hanya menggunakan satu QR code, semua pembayaran digital bisa dilakukan. Tentunya, hal tersebut membantu mempermudah proses transaksi dan menjadi lebih mudah, sebab merchant tidak perlu menyediakan berbagai macam QR code berbeda untuk setiap aplikasi pembayaran.

Penggunaan QRIS memungkinkan pembeli untuk membayar melalui dompet digital yang mereka inginkan, tanpa perlu khawatir apakah merchant menyediakan QR code aplikasi tersebut atau tidak.

Sehingga, dapat meningkatkan kemungkinan pembelian dan pembayaran non tunai, apalagi di masa pandemi dimana pembayaran melalui digital sangat dianjurkan untuk memutus rantai penularan.

Tentunya, pembayaran secara non tunai melalui digital jauh lebih cepat jika dibandingkan melakukan pembayaran dengan tunai.

Sebab, non tunai memungkinkan kita membayarkan sesuai dengan nominal yang tertera, sehingga tidak perlu khawatir menunggu penjual untuk menukarkan uangnya terlebih dulu agar bisa memberikan kelebihan uang pembayaran.

Merchant juga akan terlindungi dari penipuan sebab pembayaran dilakukan secara online dan tanpa uang cash.

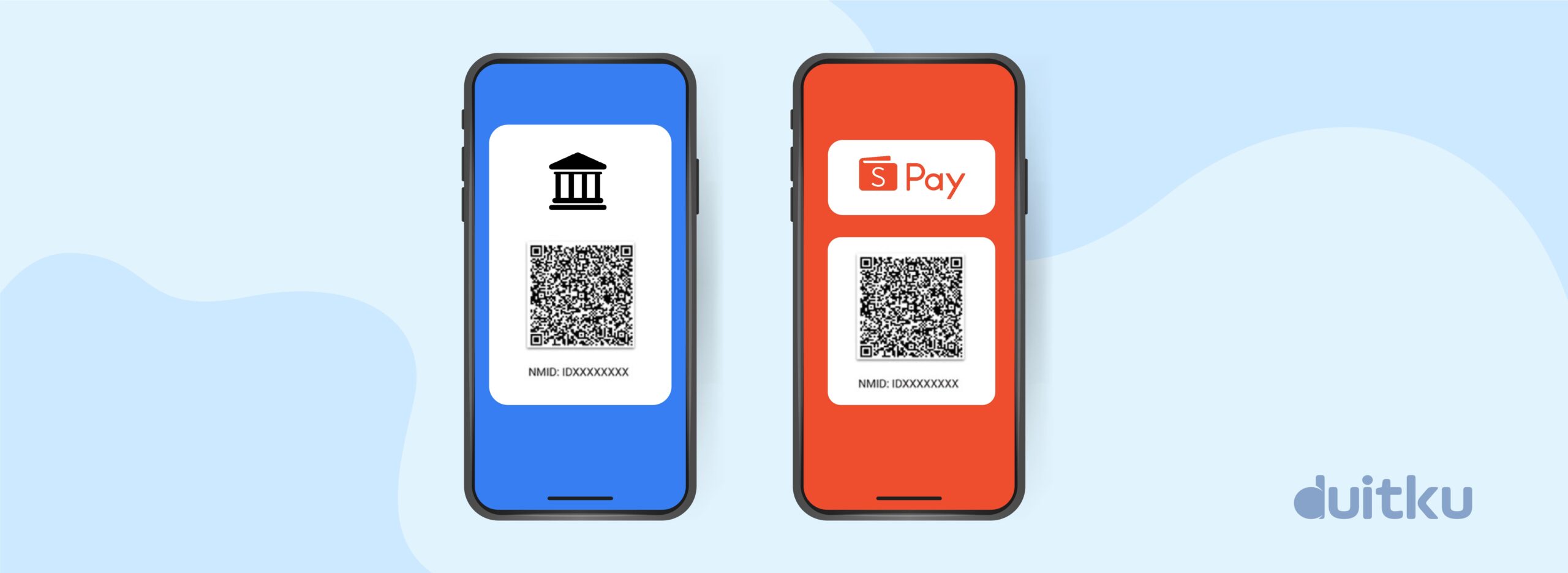

Perbedaan QRIS On-us dan Off-us

Seperti yang sempat disinggung di atas, dari segi pemrosesan transaksi, transaksi QRIS dibagi menjadi dua yaitu transaksi on-us dan transaksi off-us. Setiap transaksi QRIS akan diproses oleh badan/lembaga keuangan yang bekerjasama untuk menerbitkan QRIS tersebut.

Misalkan QRIS tersebut diterbitkan oleh penyedia jasa e-wallet ShopeePay. QRIS tersebut akan tetap dapat dibayarkan melalui berbagai aplikasi bank dan e-wallet yang telah dapat memproses transaksi QRIS. Namun berdasarkan aplikasi yang digunakan untuk membayarkan, maka transaksi dapat dipisahkan antara off-us atau on-us.

Jika QRIS dibayarkan aplikasi ShopeePay (entiti keuangan yang menerbitkan QRIS tersebut) maka akan digolongkan sebagai transaksi on-us.

Jika QRIS dibayarkan melalui aplikasi lainnya selain aplikasi penerbit (M-banking BCA, OVO, Octo Mobile, etc), maka transaksi akan digolongkan sebagai transaksi off-us.

Perbedaan yang pertama adalah transaksi on-us sendiri adalah transaksi pada satu jaringan alat pembayaran, sedangkan off-us merupakan transaksi lintas jaringan atau antar penerbit kode QR dimana pembeli bisa membayar secara non tunai di berbagai aplikasi pembaca QR code.

Perbedaan selanjutnya dengan QRIS on-us koneksi menjadi lebih terjamin dan keberhasilan pembayaran jauh lebih tinggi. Meskipun begitu, standar keberhasilan pembayaran menggunakan QRIS pada umumnya sudah tergolong tinggi baik untuk merchant on-us dan off-us. Seperti untuk tingkat keberhasilan pembayaran QRIS melalui payment gateway Duitku ada di 99,97% success rate.

Untuk biaya yang dikenakan kepada merchant baik transaksi on-us maupun off-us sama saja yakni sebesar 0,7%.

Nah, itulah pembahasan singkat mengenai QRIS, manfaat QRIS untuk mempermudah bisnis dan perbedaan antara QRIS on-us dan off-us yang jarang diketahui oleh masyarakat umum.

Toko online kamu ingin menerima pembayaran QRIS On-us atau Off-us tapi belum tahu bagaimana caranya? Tidak perlu khawatir! Integrasikan toko kamu dengan payment gateway yang dapat memfasilitasi penerimaan pembayaran dengan metode QRIS.

Pastikan kamu memilih payment gateway yang aman dan memiliki izin dari Bank Indonesia seperti payment gateway Duitku. Selain itu, Duitku juga telah memenuhi standar keamanan Internasional. Bersama Duitku, kamu dapat menikmati beragam kemudahan untuk transaksi bisnismu.

Dijamin, segala transaksi bisnismu akan semakin cepat, mudah, dan nyaman bersama DUITKU!

Cara Transfer Uang dari Indomaret ke Rekening

Mengirim uang tidak hanya bisa dilakukan melalui bank, digital wallet, maupun m-banking saja, melainkan bisa juga dilakukan lewat gerai Indomaret. Transfer uang melalui gerai retail ini memberi kemudahan bagi kamu yang tidak memiliki rekening bank, sebab untuk dapat melakukannya kamu hanya perlu kartu identitas diri dan nomor ponsel saja.

Tidak hanya kirim uang ke rekening bank seperti BRI, BNI, BCA, atau Mandiri, di Indomaret kamu bisa mengisi saldo e-wallet seperti GoPay, DANA, OVO dan lainnya.

Lalu, bagaimana cara transfer uang dari Indomaret ke rekening? Simak jawaban dan penjelasan lengkapnya di dalam artikel ini yah.

Sekilas Tentang Indomaret

![]()

Didirikan pada tahun 1988, Indomaret pada awalnya dibuat dengan tujuan untuk mempermudah penyediaan kebutuhan pokok sehari-hari pegawai.

Namun, seiring perkembangan waktu perusahaan tertarik untuk mendalami lebih jauh beragam kebutuhan serta perilaku pelanggan ketika berbelanja.

Indomaret saat ini berbadan hukum PT. Indomarco Prismatama dan menjadi ritel pertama yang memiliki jumlah gerai terbanyak di Indonesia.

Dilansir dari databoks.katadata.co.id Indomaret pada tahun 2021 memiliki total 18.271 gerai yang tersebar di seluruh penjuru Indonesia.

Ritel yang berada di bawah naungan Salim Group ini juga menjadi ritel yang memiliki penjualan tertinggi hingga mencapai Rp. 84,07 triliun di tahun 2020.

Syarat dan Ketentuan Transfer Uang Lewat Indomaret

![]()

Sebelum melakukan transfer uang melalui Indomaret, kamu harus memenuhi terlebih dahulu syarat dan ketentuannya sebagai berikut.

-

Siapkan kartu identitas diri seperti Kartu Tanda Penduduk (KTP), Surat Izin Mengemudi (SIM), atau Paspor yang masih berlaku.

-

Nomor telepon yang masih aktif dan masih digunakan.

-

Siapkan uang dengan nominal yang ingin dikirimkan.

Cara Transfer Uang Melalui Indomaret

![]()

Setelah semua syarat dan dokumen yang dibutuhkan tersedia, berikut langkah-langkah agar kamu bisa transfer uang lewat Indomaret dengan praktis dan mudah.

-

Hal pertama yang perlu kamu lakukan adalah datangi gerai Indomaret terdekat dari tempat kamu berada.

-

Langsung saja menuju bagian kasir dan sampaikan kepada petugas bahwa kamu ingin mengirimkan uang.

-

Serahkan kartu identitas diri yang telah kamu siapkan sebelumnya kepada petugas kasir untuk proses pendataan.

-

Serahkan juga identitas dan nomor telepon calon penerima uang tersebut guna dicatat data sebagai penerima.

-

Setelah semua data diserahkan, tunggu sampai proses transfer selesai dilakukan.

-

Jika transfer berhasil, maka kamu akan menerima kode melalui SMS dari DOMPETKU.

-

Simpan kode tersebut dan kirimkan ke calon penerima uang.

Cara Klaim Uang Transfer di Indomaret

![]()

Jika kamu menerima transfer uang melalui Indomaret, berikut langkah-langkah mengambil uang tersebut.

-

Datangi gerai Indomaret terdekat dari tempat kamu berada.

-

Beritahu kasir bahwa kamu ingin melakukan pengambilan uang.

-

Tunjukkan kode transfer yang sudah kamu terima sebelumnya dari pengirim.

-

Selanjtnya kamu hanya perlu menunggu pencairan uang selesai diproses oleh petugas kasir.

-

Setelah proses pencairan selesai, petugas kasir akan memberikan uang tersebut kepada kamu.

Kelebihan Transfer Uang Melalui Indomaret

![]()

Setelah memahami sejarah singkat dari pendirian Indomaret dan cara untuk mengirim uang melalui gerai ini, ada baiknya kamu juga memahami kelebihan yang Indomaret tawarkan jika kamu menggunakan layanan transfer ini.

-

Kelebihan yang pertama adalah proses transfer yang cepat dan mudah. Umumnya mengirim uang lewat Indomaret hanya memerlukan waktu yang relatif singkat.

-

Kamu bisa transfer kapan saja dan dimana saja selama di wilayah tersebut ada Indomaret, tanpa perlu nomor urut seperti di bank.

-

Kelebihan selanjutnya, kamu tidak perlu mengisi formulir cukup berikan KTP dan nomor ponsel kamu ke petugas kasir.

-

Proses transfer yang cepat.

Kekurangan Transfer Uang Lewat Indomaret

![]()

Transfer uang lewat Indomaret juga memiliki kekurangan yang perlu kamu ketahui. Berikut kekurangan jika mengirim uang melalui Indomaret.

-

Biaya transfer tergolong mahal jika dibandingkan dengan transfer melalui bank. Biaya adminya Rp 15.000.

-

Simpanan kas di setiap gerai berbeda. Belum tentu kamu bisa langsung mengklaim uang kiriman tersebut. Jika persediaan kas tidak mencukupi maka kamu perlu menunggu.

Nah, itulah pembahasan lengkap mengenai cara transfer uang lewat Indomaret ke rekening. Kalau kamu pebisnis online yang ingin menerima pembayaran melalui Indomaret dari customer, jangan bingung! Hubungkan websitemu dengan Duitku untuk dapat terima pembayaran dari berbagai jalur pembayaran (gerai retail, bank, e-wallet, etc).

Payment gateway dapat menghubungkan website dengan berbagai layanan jasa keuangan baik bank maupun non bank untuk menerima pembayaran langsung di website, hanya dengan 1 koneksi. Transaksi dapat berjalan otomatis 24/7 sehingga akan memudahkan para pelaku bisnis.

Pastikan payment gateway yang kamu pilih sudah memiliki izin dari Bank Indonesia seperti DUITKU yah!

Yuk terima pembayaran Indomaret bersama DUITKU!

Aplikasi Pembayaran Online Populer Indonesia 2022

Di masa yang serba online dan digital seperti sekarang ini, kamu bisa melakukan hal apa saja hanya dengan menggunakan aplikasi pembayaran online yang ada di smartphone kamu mulai dari bayar belanja, tagihan listrik dan air, tiket kereta api, pesawat, bus, hingga bayar parkir.

Selain lebih efisien dimana kamu tidak perlu membawa uang cash, aplikasi pembayaran online juga sering menawarkan promo yang bisa kamu manfaatkan dan gunakan. Biasanya promo ini berupa poin, coin, diskon, atau cashback. Apa saja aplikasi pembayaran online terbaik, simak daftarnya di dalam artikel ini.

Daftar Aplikasi Pembayaran Online Populer Indonesia

Salah satu keuntungan menggunakan aplikasi pembayaran online yakni keamanan dalam bertransaksi dan kamu bisa melakukannya kapanpun dan dimanapun asal terhubung dengan koneksi internet.

Berikut ini daftar aplikasi pembayaran online terbaik di Indonesia yang perlu kamu ketahui,

- GoPay

- DANA

- OVO

- LinkAja

- Flip

Aplikasi pembayaran online terbaik pertama ditempati oleh GoPay. Fitur ini bisa kamu temukan di dalam aplikasi GoJek besutan Nadiem Makarim.

Kamu bisa memanfaatkan GoPay untuk berbagai macam transaksi pembayaran, misalnya saja pembelian pulsa melalui Go Pulsa, pesan makanan dan minuman melewati Go Food, dan pembayaran ojek online. Selain itu, kamu juga bisa memanfaatkan pay later dari GoPay untuk membeli atau membayar apa saja yang kamu inginkan dan butuhkan.

Untuk pengisian saldo GoPay pun bisa dilakukan dengan berbagai cara. Misalnya dengan Top Up melalui driver Gojek secara langsung, mendatangi gerai minimarket terdekat, melalui ATM atau M-banking.

Bahkan GoPay menyediakan jaminan uang kembali jika saldo GoPay kamu hilang, uang akan dikembalikan sepenuhnya tanpa dikurangi. Namun, jaminan ini hanya berlaku bagi pengguna GoPay yang sudah mengupgrade akun mereka ke GoPay Plus.

Selanjutnya, aplikasi pembayaran online terbaik kedua adalah DANA. Aplikasi yang dirilis pada tahun 2018 ini sudah diunduh lebih dari 50 juta unduhan.

Selain dapat digunakan untuk melakukan berbagai jenis pembayaran, kamu juga bisa melakukan pembayaran iuran BPJS dengan menggunakan DANA.

Salah satu keunggulan dari e-wallet ini adalah kamu bisa dengan mudah melakukan pembayaran melalui bank dan kamu juga bisa transfer serta transaksi online seperti bank pada umumnya. Namun sayangnya penggunaan DANA masih terbatas pada merchant yang memang sudah menjalin kerjasama dengan dompet digital ini.

Aplikasi pembayaran online terbaik yang berada di urutan ketiga adalah OVO. Aplikasi yang baru dirilis pada tahun 2017 ini didirikan oleh Lippo Group dan sudah bekerjasama dengan ratusan merchant. Salah satu merchantnya adalah aplikasi ojek online Grab.

Dengan menggunakan OVO, kamu bisa membeli dan membayar makanan dan minuman yang kamu pesan, membayar pulsa, dan cicilan serta tagihan lainnya. Terlebih, OVO dan Grab sering memberikan promo kepada penggunanya yang bisa dimanfaatkan untuk memesan makanan ataupun memesan ojek online.

Selain Grab, OVO juga bekerjasama dengan Gramedia, Lazada, Matahari Department Store, dan lainnya.

Tidak hanya pihak swasta yang membuat aplikasi pembayaran online dan berhasil menjadi aplikasi terbaik di Indonesia. Pihak negara melalui Badan Usaha Milik Negara (BUMN) juga turut merilis dompet digital yang diberi nama LinkAja.

E-wallet ini sendiri sudah diunduh lebih dari 10 juta pengguna dan kamu dapat memanfaatkan aplikasi ini untuk berbagai transaksi online. Untuk top up saldo, LinkAja sudah bekerjasama dengan berbagai gerai retail seperti Alfamart, Circle K, Indomaret, bahkan toko kelontong masa kini yaitu SRC. Selain itu, beberapa merchant LinkAja lainnya adalah KFC, Kimia Farma, Pertamina, PLN, McDonald, dan lainnya.

Aplikasi ini memiliki keunggulan dengan menyediakan layanan LinkAja Syariah. Layanan ini diperuntukkan bagi kamu yang ingin melakukan transaksi dengan berdasarkan prinsip syariah. Pembeda antara LinkAja Syariah dan LinkAja biasa adalah kamu dapat membayar ZISWAF (Zakat, Infak, Sedekah dan Wakaf), pinjaman syariah, asuransi syariah, dan lainnya.

Aplikasi pembayaran online terbaik yang menempati urutan terakhir dari daftar ini adalah Flip. Kelebihan dari aplikasi ini adalah memberikan jaminan biaya admin gratis buat kamu yang melakukan transaksi antar bank.

Jika biasanya kamu harus membayar biaya admin sebesar 6,500 ketika transfer antar bank, dengan menggunakan Flip biaya admin berubah menjadi 0 rupiah. Meskipun Flip menerapkan kode unik di setiap nominal transfer, kode unik tersebut apabila sudah terkumpul bisa kamu tukarkan untuk membeli pulsa, listrik, data, investasi, atau ditarik.

Itulah daftar aplikasi pembayaran online terbaik di Indonesia tahun 2022. Selain yang tertera di atas, banyak pula penyedia jasa e-wallet lainnya di Indonesia lainnya.

Jika kamu ingin website atau aplikasi bisnis kamu dapat menerima pembayaran online secara otomatis, kamu dapat menyambungkan dengan payment gateway Duitku!

Terima pembayaran dari berbagai metode pembayaran, tentu saja termasuk melalui aplikasi e-wallet, hingga kartu kredit ataupun melalui gerai retail. Dengan memfasilitasi customer ataupun user untuk menyelesaikan transaksi di platformmu, tentunya produk kamu juga akan lebih mudah diakses oleh berbagai lapisan masyarakat.

Yuk sambungkan website dan aplikasimu dengan payment gateway DUITKU dan tingkatkan penjualanmu sekarang!

Perbedaan Logo VISA dan Mastercard yang Sering Terlihat di Kartu Kredit

Kartu kredit merupakan salah satu alat pembayaran yang masih banyak dipakai oleh masyarakat hingga saat ini. Bisanya kamu akan menemukan logo VISA atau Mastercard pada permukaan kartu. Kedua logo tersebut memang sudah umum dan lazim di kalangan pengguna kartu kredit.

Perlu kita ketahui terlebih dahulu bahwa VISA dan Mastercard adalah provider atau penyedia yang memungkinkan institusi keuangan bank untuk bisa menerbitkan kartu kredit dan dapat berlaku di merchant yang memiliki logo VISA atau Mastercard.

Tapi tahukah kamu apa perbedaan dari keduanya? Simak jawabannya di dalam artikel ini ya,

Perbedaan VISA dan Mastercard

![]()

Apabila diperhatikan secara sekilas baik VISA maupun Mastercard menawarkan fasilitas dan kemudahan yang sama, kartu yang bisa digunakan kapanpun dan dimanapun penggunanya berada.

Namun, bagi kamu yang sedang ingin membuat kartu kredit dan masih bingung dari kedua provider itu mana yang harus dipilih, akan lebih baik jika kamu perhatikan terlebih dahulu perbedaan dari keduanya. Berikut perbedaan antara VISA dan Mastercard.

- Logo

- Perusahaan Penerbit

- Popularitas dan Jangkauan Pasar

- Pendapatan dan Volume Transaksi

![]()

Perbedaan yang pertama terlihat pada logo masing-masing provider, biasanya kamu akan dapat melihatnya di kartu-kartu yang dikeluarkan oleh bank BNI, BCA, dan bank lainnya. Logo Mastercard digambarkan dengan simbol dua lingkaran yang saling bertaut satu sama lain, kedua lingkaran tersebut berwarna merah dan kuning kemudian di bagian tengahnya terdapat tulisan Mastercard berwarna putih.

Sementara itu, logo VISA ditandai dengan tulisan VISA berwarna biru di atas kotak yang memiliki warna putih. Baik logo VISA maupun Mastercard terletak di bagian depan dan belakang kartu kredit sebagai alat identifikasi.

![]()

Perbedaan selanjutnya adalah asal perusahaan, VISA dan Mastercard dikeluarkan oleh dua perusahaan berbeda. VISA sendiri merupakan produk yang diluncurkan pada tahun 1955 oleh perusahaan Visa International Service Association yang berasal dari California, Amerika Serikat.

Berbeda dengan Mastercard yang diproduksi oleh perusahaan MasterCard Worldwide pada tahun 1966 dan bertempat di New York, Amerika Serikat.

![]()

Dilansir dari Investopedia, pada bulan Mei 2021 VISA berhasil meraih kapitalisasi pasar mencapai $497,5 miliar, sedangkan Mastercard mengikuti di belakang berada di angka $359,8 miliar. Apabila dilihat dari persebaran kartu kredit, di tahun 2017 pangsa pasar VISA adalah 50% dan 25.6% untuk Mastercard.

Namun, baik VISA dan Mastercard populer di wilayah yang berbeda VISA menjadi kartu kredit yang banyak digunakan di negara-negara benua Asia, sementara Mastercard banyak dipakai di negara Amerika dan Eropa.

![]()

Sebagai dua provider alat pembayaran terbesar di dunia, VISA dan Mastercard memiliki pendapatan yang berbeda. Dikutip dari Reuters, dalam 5 tahun kebelakang pendapatan VISA mencapai hampir $23 miliar, sementara itu Mastercard berhasil mendapatkan pendapatan sebesar $17 miliar.

Sedangkan jika dilihat dari volume transaksi, dilansir dari Statista setidaknya 188 miliar transaksi pembelian dilakukan di seluruh dunia menggunakan kartu pembayaran Visa pada tahun 2020, unggul dari Mastercard yang hanya berada di kisaran 130 miliar.

Perbedaan Jenis Kartu Kredit

![]()

Sebenarnya VISA dan Mastercard memiliki 3 jenis kartu kredit yang sama yakni Classic, Gold, dan Platinum. Tetapi, selain ketiga jenis tersebut varian kartu yang ditawarkan berbeda. Berikut penjelasan lebih lengkap terkait varian yang berbeda tersebut.

- Kartu Kredit VISA

- VISA Signature

- VISA Infinite

- Kartu Kredit Mastercard

- World Mastercard

- World Elite Mastercard

![]()

VISA sendiri menawarkan dua jenis kartu yang berbeda dari Mastercard, antara lain:

Varian kartu ini bisa dibilang eksklusif yang hanya bisa digunakan oleh orang-orang tertentu saja seperti pengusaha, pebisnis, atau profesional yang memang sudah terkenal dan terkemuka. Untuk menjadi pengguna kartu ini, pihak bank akan menilai kelayakan harta yang dimiliki terlebih dahulu, misalnya saja investasi, deposito, rekening tabungan dan rekening koran.

Beberapa keuntungan yang akan didapatkan oleh pengguna kartu kredit jenis ini adalah limit yang dimulai dari 100 juta rupiah hingga tidak terhingga (unlimited). Fasilitas yang ditawarkan pun seperti travel assist, Airport Lounge, keanggotaan klub golf, dan lainnya.

Jenis kartu ini hanya digunakan oleh mereka yang memiliki aset di atas 100 ribu USD atau Rp 1 M dalam bentuk tunai. Penggunannya sendiri khusus bagi nasabah premium dengan deposito, rekening, atau investasi dari bank yang menerbitkan kartu tersebut.

Untuk limitnya sendiri dimulai dari angka 50 juta rupiah hingga tidak terbatas dengan fasilitas yang bisa dinikmati oleh pengguna hampir sama dengan VISA signature, namun pemilik kartu jenis ini dapat menyewa jet pribadi secara langsung.

![]()

Setelah mengetahui jenis dari kartu VISA, selanjutnya kamu perlu juga memahami varian-varian kartu dari Mastercard.

Jenis kartu kredit ini sejajar atau setara dengan kartu VISA Infinite. Dalam satu tahun penggunaannya bisa mencapai 75 juta. Untuk standar atau syarat sebagai pengguna kartu ini pun sama dengan pemilik VISA infinite.

Namun, kelebihan dari varian kartu ini adalah dapat diterima dua kali lebih banyak di banyak negara sehingga kamu akan lebih mudah dalam melakukan reservasi untuk berbagai layanan.

Kartu ini menduduki kasta tertinggi dari Mastercard. Jika kamu menggunakan jenis ini, kamu akan merasakan keuntungan yang jauh lebih banyak dari segala aspek seperti pemesanan hotel kelas tinggi, airport, restoran mewah, dan lainnya. Kartu ini sangat cocok apabila digunakan oleh seseorang yang suka berpergian.

Jenis kartu kredit ini sejajar atau setara dengan kartu VISA Infinite. Dalam satu tahun penggunaannya bisa mencapai 75 juta. Untuk standar atau syarat sebagai pengguna kartu ini pun sama dengan pemilik VISA infinite.

Namun, kelebihan dari varian kartu ini adalah dapat diterima dua kali lebih banyak di banyak negara sehingga kamu akan lebih mudah dalam melakukan reservasi untuk berbagai layanan.

Kartu ini menduduki kasta tertinggi dari Mastercard. Jika kamu menggunakan jenis ini, kamu akan merasakan keuntungan yang jauh lebih banyak dari segala aspek seperti pemesanan hotel kelas tinggi, airport, restoran mewah, dan lainnya. Kartu ini sangat cocok apabila digunakan oleh seseorang yang suka berpergian.

Itulah perbedaan antara VISA dan Mastercard, semoga setelah membaca artikel ini kamu tidak perlu bingung lagi memilih kartu kredit jenis apa yang ingin kamu gunakan.

Website atau aplikasi online bisnis kamu bisa juga lho menerima pembayaran kartu kredit. Cukup hubungkan dengan payment gateway, maka website atau aplikasi online bisnis kamu akan dapat menerima metode pembayaran kartu kredit Visa dan Mastercard. Supaya transaksi kamu selalu aman, pilih payment gateway yang telah memiliki izin dari Bank Indonesia seperti DUITKU.

Duitku menjamin keamanan setiap transaksi kamu dengan fitur One Time Password (OTP) dan pengecekan lokasi transaksi secara real time. Dengan begitu akan dapat mencegah dan meminimalisir penyalahgunaan penggunaan kartu kredit. Ditambah lagi Duitku siap memberikan pelayanan tanpa menarik biaya registrasi dan perawatan sistem. Menarik bukan?

Yuk fasilitasi pelanggan kamu dengan pembayaran kartu kredit dengan bergabung bersama DUITKU!

Apa itu OVO linking dan perbedaannya dengan OVO PTP (Push to Pay)

Saat ini masyarakat dimanjakan dengan beragam pilihan dompet digital, salah satunya adalah OVO. Untuk pembayarannya sendiri OVO menyediakan banyak cara untuk bertransaksi misalnya saja OVO linking dan OVO PTP.

Nah, apa saja perbedaan antara OVO linking dan OVO PTP? dan bagaimana cara menggunakannya? Temukan jawabannya di dalam artikel ini yaaa,

Sekilas Tentang OVO

Seiring dengan semakin berkembangnya teknologi sistem pembayaran menjadi semakin modern juga. Saat ini, kita tidak perlu membawa uang banyak-banyak ketika ingin membeli sesuatu, cukup dengan membawa smartphone dan tersambung ke internet kita bisa membayar apapun yang kita inginkan dengan mudah.

OVO sebagai salah satu dompet digital yang cukup banyak digunakan oleh masyarakat Indonesia, menyediakan berbagai fitur dan promo bagi penggunannya. Melalui OVO, kamu bisa membeli paket data internet, pulsa, token listrik, membayar asuransi, BPJS kesehatan, hingga membayar parkir.

Aplikasi OVO yang diluncurkan pada tahun 2017 ini merupakan perusahaan besutan Grup Lippo yaitu LippoX dan sekarang berada dibawah naungan PT Visionet Internasional. Satu tahun setelah peluncuran, OVO menggandeng beberapa perusahaan sebagai mitra seperti Grab, Bank Mandiri, Alfamart, Tokopedia dan Moka. Berkat kemitraan dengan Tokopedia ini, OVO berhasil menambahkan setidaknya 80 juta pengguna aktif bulanan.

Fitur-Fitur OVO

Seperti yang sudah kita ketahui, di Indonesia OVO menjadi digital payment yang cukup populer. Hal ini bukan tanpa alasan, aplikasi OVO memiliki fitur-fitur yang membantu masyarakat untuk melakukan pembayaran sehari-hari dengan mudah.

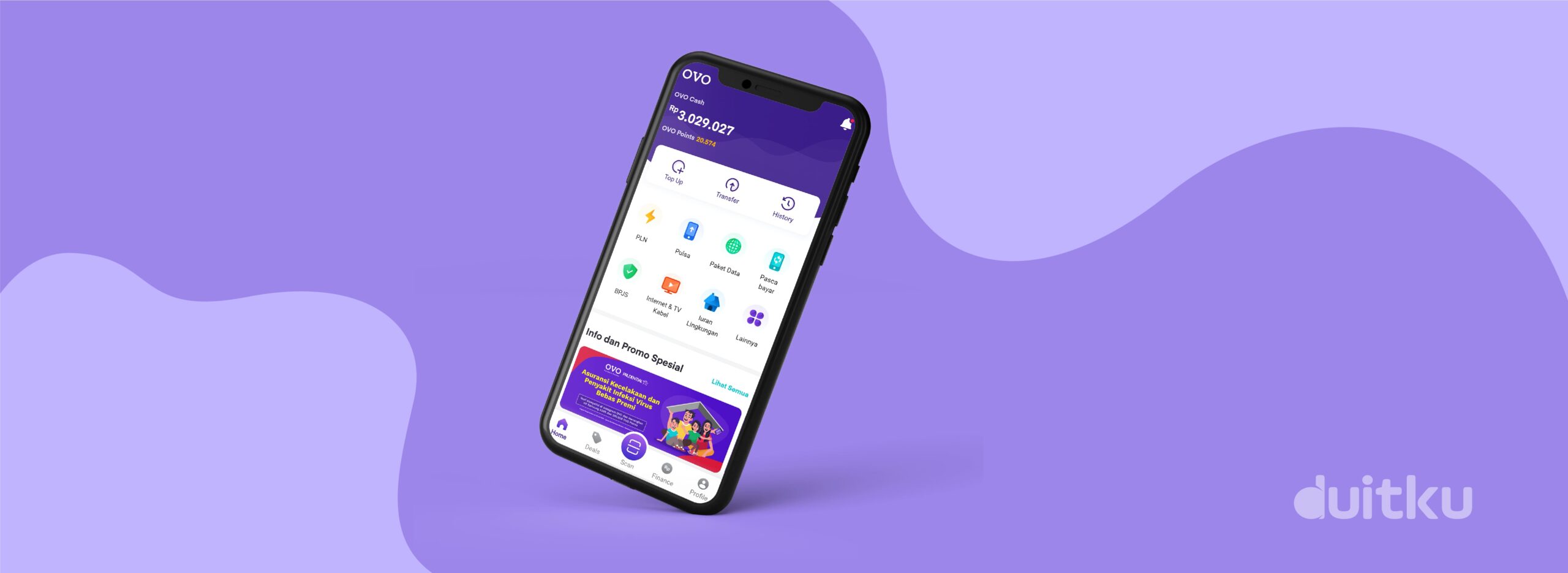

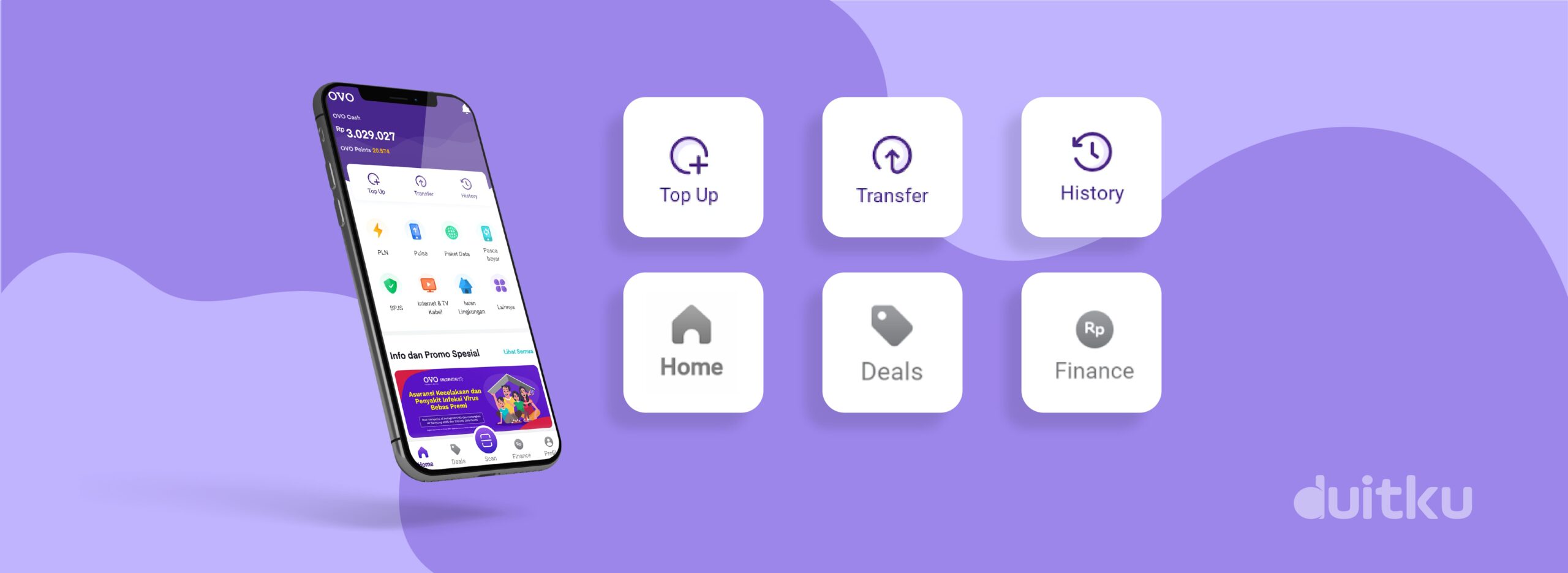

Fitur ini terbagi menjadi lima Home, Deals, Finance, Wallet, dan History. Berikut penjelasan lebih lengkapnya.

- Home

- Deals

- Finance

- Wallet

- History

Fitur yang pertama adalah tampilan Home, di dalam menu ini kamu dapat melihat jumlah OVO cash dan OVO points kamu.

Selain itu menu Home juga menampilkan fitur transfer yang berfungsi untuk melakukan transfer antar sesama pengguna OVO atau ke rekening bank.

Submenu lain yakni fitur scan dan OVO ID, fitur scan memungkinkan kamu bisa memindai QR code atau barcode untuk dapat melakukan transaksi pembayaran, sedangkan OVO ID berisi kode identitas dari pengguna berupa barcode maupun QR code.

Fitur selanjutnya adalah fitur deals dimana kamu bisa menemukan jutaan promo menarik yang bisa kamu gunakan. Promo ini dihasilkan oleh aplikasi OVO yang bekerjasama dengan merchant rekanan mereka.

Promo ini sendiri terbagi menjadi tiga kategori, antara lain Kolom Kebahagian, Cashback lagi dan lagi, Yang Favorit dan Irit, dan Kategori Nikmat Dunia Lainnya.

Melalui fitur ini, kamu bisa berinvestasi dengan keuntungan per tahunnya mencapai 7% dengan minimal transaksi tidak terlalu besar yakni hanya Rp. 10.000. Tidak hanya itu, fitur ini juga memungkinkan kamu untuk mengelola pengeluaran yang telah kamu lakukan dengan menggunakan layanan Bujet.

Fitur wallet menampilkan kartu keanggotaan yang dimiliki dan berwarna ungu yang berisi nama serta nomor keanggotaan.

Fitur terakhir adalah fitur History yang menunjukkan semua transaksi pembayaran dan top up dana yang sudah kamu lakukan hingga saat ini baik memakai OVO Points atau OVO Cash.

Cara Daftar Akun OVO

Setelah mengetahui sejarah singkat dari OVO dan fitur-fiturnya, jika kamu tertarik untuk menggunakannya hal pertama yang wajib kamu lakukan adalah harus terdaftar terlebih dahulu sebagai pengguna. Berikut cara mudah daftar aplikasi OVO.

-

Pertama, kamu perlu mengunduh dan menginstall aplikasi OVO melalui Play Store bagi pengguna Android dan Apple Store bagi pengguna IOS.

-

Selanjutnya, tekan pilihan Join Now dan jangan lupa isi data diri yang diminta seperti nama, nomor ponsel, dan alamat email.

-

Kemudian pilih Saya Setuju pada kotak syarat dan ketentuan.

-

Sistem dari aplikasi OVO akan mengirimkan kode OTP atau One Time Password melalui email kamu atau SMS.

-

Setelah menerima kode OTP, masukkan kode tersebut dan buatlah security code yang kamu inginkan dan registrasi pun berhasil.

Cara Top Up Saldo OVO

Ketika kamu sudah berhasil mendaftarkan diri di aplikasi OVO, kamu juga perlu tahu bagaimana caranya mengisi saldo atau top up dana. Berikut ini langkah-langkahnya.

-

Buka terlebih dahulu aplikasi OVO yang ada di ponsel kamu.

-

Selanjutnya pilih menu Top UP.

-

Pilih Tab Metode Lain.

-

Kemudian pilih metode pengisian: ATM, Kartu Debit, Internet/Mobile Banking, Grab, Booth, atau Tokopedia.

-

terakhir, akan muncul petunjuk sesuai metode pembayaran yang kamu pilih.

Perbedaan Antara OVO Account linking dan OVO PTP

Seperti yang sempat disinggung di atas, OVO memiliki beragam metode pembayaran salah satunya OVO linking dan OVO PTP yang merupakan singkatan dari Push to Pay. Apa perbedaannya?

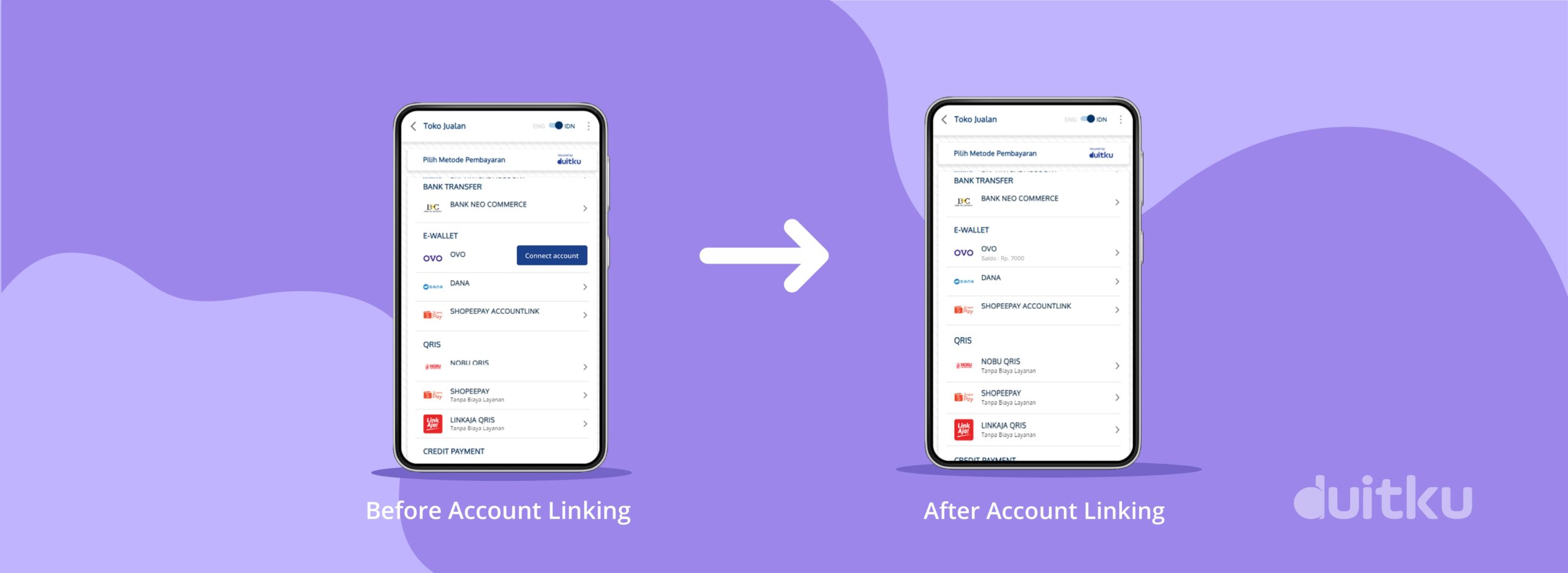

OVO Account linking menyimpan data pemilik / pengguna OVO di platform (website atau aplikasi), sehingga pengguna dapat menyambungkan akun e-walletnya saat pertama bertransaksi. Pengguna akan diminta untuk memasukan PIN dan OTP sebelum akun tersambung untuk memastikan keamanan akun. Jika akun OVO sudah terdaftar di platform, pengguna hanya perlu memasukan pin OVO setiap kali ingin bertransaksi di platform tersebut selanjutnya tanpa harus melakukan pembayaran melalui aplikasi OVO. Contoh metode OVO linking yang paling sering ditemui adalah OVO linking di metode pembayaran aplikasi seperti Grab, Tokopedia, atau Sociolla.

Untuk metode pembayaran Push to Pay (PTP), pengguna OVO akan diminta untuk memasukan nomor telepon terdaftar OVO di website atau aplikasi merchant, dan Merchant akan mengirimkan permintaan pembayaran ke nomor telepon yang dimasukkan. pengguna akan menerima notifikasi di aplikasi OVO mereka untuk melakukan pembayaran dalam waktu 60 detik. metode ini hanya dapat dilakukan jika pengguna memiliki akses ke aplikasi OVO mereka saat itu.

Bagaimana website atau aplikasi bisnis kamu dapat menerima pembayaran OVO? Kamu bisa bergabung dengan layanan payment gateway Duitku. Duitku akan membantu bisnis kamu terhubung dengan berbagai metode pembayaran. Tak hanya OVO, e-wallet lainnya seperti Dana, ShopeePay dan metode pembayaran kartu kredit, pay later, virtual account bisa langsung kamu aktifkan.

Daftar penyedia jasa e-Wallet di Indonesia

Salah satu payment gateway yang sudah memiliki izin dari Bank Indonesia dan memiliki sertifikasi keamanan PCI-DSS (Standar keamanan internasional untuk gerbang pembayaran) adalah Duitku.

Saat ini Duitku sudah menyediakan integrasi untuk OVO Push to Pay dan OVO Account Linking loh! Fasilitasi customer untuk menyelesaikan transaksi dengan mudah dan hadirkan pengalaman berbelanja yang seamless untuk meningkatkan penjualanmu.

Apapun transaksinya, DUITKU solusinya!

Perbedaan Lembaga Keuangan Bank dan Non-Bank

Ada dua jenis lembaga keuangan yang dikenal oleh masyarakat Indonesia, yakni lembaga keuangan bank dan non-bank (LKBB). Lantas, apa saja perbedaan lembaga keuangan bank dan non-bank tersebut? Apakah keduanya bisa memberikan dampak besar bagi pertumbuhan perekonomian negara?

Dalam UU No. 14 tahun 1967, lembaga keuangan adalah suatu badan yang mempunyai aktivitas atau kegiatan di bidang keuangan yang berperan untuk melakukan penarikan uang serta menyalurkannya ke masyarakat secara luas. Meski sama-sama mempunyai kegiatan untuk mengelola keuangan, akan tetapi lembaga keuangan bank dan non-bank ini berbeda dari segi peran dan fungsi.

Pengertian Lembaga Keuangan Bank dan Non-Bank

Bank merupakan salah satu lembaga keuangan di Indonesia yang hingga kini keberadaannya sudah sangat akrab di kehidupan sehari-hari masyarakat umum. Meskipun demikian, bank ternyata bukanlah satu-satunya lembaga keuangan yang bisa digunakan oleh masyarakat. Selain bank, masih ada jenis lembaga keuangan lainnya yang perlu kamu ketahui. Lembaga tersebut disebut dengan lembaga keuangan non-bank.

Pada dasarnya, fungsi yang dimiliki oleh kedua lembaga ini hampir sama, yakni untuk memberikan layanan keuangan kepada nasabahnya. Akan tetapi, masing-masing lembaga ini juga mempunyai fungsi khusus. Bank mempunyai fungsi untuk menerima setoran dana dari setiap nasabahnya, kemudian mereka akan menawarkan pinjaman kepada nasabah lainnya. Dari layanan keuangan ini, bank akan memberikan kompensasi kepada nasabah berupa bunga.

Sementara itu, fungsi lembaga keuangan non-bank sendiri adalah untuk menghimpun dana dari nasabah secara tak langsung dan berhak mengeluarkan surat berharga dari dana yang mereka himpun.

Perbedaan Lembaga Keuangan Bank dan Non-Bank

Berdasarkan penjelasan diatas, sudahkah kamu memahami apa perbedaan lembaga keuangan bank dan non-bank? Jika belum memahaminya, berikut ini adalah beberapa poin yang bisa menggambarkan perbedaan dari dua lembaga keuangan tersebut:

-

Bank umumnya akan menghimpun dana secara langsung ke dalam bentuk produk keuangan seperti tabungan, giro, dan deposito, atau dilakukan secara tak langsung. Sedangkan lembaga non-bank menghimpun dana dari nasabah secara tidak langsung.

-

Bank mempunyai kewenangan untuk mencetak uang giral oleh Bank Indonesia dan bisa mempengaruhi peredaran uang tunai di masyarakat. Sedangkan lembaga keuangan non-bank tak bisa melakukan hal tersebut.

-

Tujuan utama penyetoran uang ke bank untuk mendapatkan keamanan, kenyamanan, serta bunga. Sedangkan tujuan utama penyetoran uang ke lembaga non-bank untuk bisa mendapatkan penghasilan tambahan berupa investasi, pembelian, dan berbagai kegiatan lainnya.

Meskipun terdapat perbedaan lembaga keuangan bank dan non-bank, tapi posisi keduanya sama-sama penting dalam menjaga stabilitas ekonomi di Indonesia. perputaran dana yang dilakukan oleh kedua lembaga ini pun cukup berkontribusi terhadap kemajuan perekonomian suatu negara, tak terkecuali Indonesia.

Contoh Lembaga Keuangan Bank

Lembaga keuangan bank ini terdiri dari dua jenis. Apa saja jenisnya? Di bawah ini adalah 3 contoh lembaga keuangan bank:

- Bank Sentral

- Bank Umum

Bank sentral merupakan bagian integral dalam suatu sistem keuangan dan ekonomi. Fungsi utama bank sentral adalah untuk mencetak uang, menetapkan suku bunga, menetapkan kebijakan moneter, dan memastikan stabilitas keuangan. Itulah sebabnya bank sentral umumnya dikelola oleh pemerintahan. Di Indonesia, lembaga keuangan yang termasuk pada jenis bank sentral ini adalah Bank Indonesia atau BI.

Fungsi utama yang dimiliki oleh bank umum adalah sebagai perantara keuangan yang beroperasi secara konvensional atau syariah. Dalam praktiknya, bank umum akan menghimpun dana secara langsung dari masyarakat untuk disalurkan kembali kepada individu maupun perusahaan tertentu dalam bentuk pinjaman.

Bank semacam ini biasa saja dikelola oleh pemerintah maupun swasta. Contoh bank umum yang sudah familiar di kalangan masyarakat Indonesia di antaranya adalah Mandiri, BRI, BNI, BCA, BSI, BTN, Muamalat, dan masih banyak lagi.

Contoh Lembaga Keuangan Non-Bank

Sedangkan contoh lembaga keuangan non-bank di antaranya sebagai berikut:

- Pegadaian

- Lembaga Pembiayaan

- Bursa Efek

- Lembaga Dana Pensiun

- Perusahaan Asuransi

- Finansial Teknologi

Fungsi utama pegadaian adalah untuk melakukan pembiayaan kebutuhan baik yang bersifat produktif maupun konsumtif. Dengan menggunakan hukum gadai, lembaga ini akan menerima berbagai jaminan berupa barang-barang berharga dan bisa ditebus kembali dalam jangka waktu tertentu. Di Indonesia sendiri ada dua macam pegadaian, yaitu pegadaian dalam bentuk BUMN dan swasta.

Lembaga keuangan berperan untuk menyediakan dana atau modal sebagai pembiayaan untuk nasabah. Contohnya seperti leasing, kartu kredit, dan pinjaman online.

Bursa efek adalah suatu layanan penanaman modal dalam bentuk saham atau obligasi. Dalam praktiknya, bursa efek akan menyediakan tempat bagi para investor dan pencari modal agar mereka bisa bertemu.

Tugas lembaga ini adalah mengelola dana pensiun dan memberikannya kepada nasabah sebagai penghargaan atas loyalitas yang telah mereka berikan. Lembaga ini akan menjamin para nasabah bisa mendapatkan jaminan masa tua. Contoh lembaga dana pensiun adalah TASPEN.

Perusahaan asuransi berfungsi untuk memberikan jaminan terhadap berbagai jenis risiko yang bisa saja terjadi kepada nasabah melalui premi yang dihimpun dalam periode waktu tertentu. Besaran premi dan jangka waktu himpunan dana nantinya akan ditentukan berdasarkan pilihan nasabah dan risiko yang akan ditanggungnya. Contoh perusahaan asuransi adalah BPJS atau Lifepal.

Fintech, yang merupakan produk keuangan yang digabungkan dengan kemajuan teknologi, menyediakan kemudahan dan aksesibilitas bagi masyarakat untuk mendapatkan pinjaman seperti yang diberikan oleh bank dengan persyaratan yang lebih mudah, dengan bantuan teknologi. Perusahaan fintek juga memberikan kesempatan bagi masyarakat untuk melakukan investasi di platformnya untuk mendapatkan sumber penghasilan tambahan. Contoh kegiatan badan usaha ini adalah peer to peer lending service (pinjaman online ataupun paylater) dan pendanaan bersama atau crowdfunding.

Berdasarkan beberapa contoh di atas, kamu tentu sudah memahami tentang perbedaan lembaga keuangan bank dan non-bank. Di antara kedua lembaga tersebut, terdapat pula lembaga payment gateway. Tugasnya untuk menghubungkan lembaga keuangan bank dan lembaga finansial teknologi (seperti paylater, dan lainnya) dengan website atau aplikasi online sehingga customer dapat melakukan pembayaran akan transaksinya langsung pada website tersebut.

Misalkan untuk website e-learning, pemilik website dapat mengatur supaya akses kelas terbuka jika pengguna telah membayarkan biaya kelas. Atau dalam hal penjual e-book, file akan langsung dikirimkan setelah pembayaran berhasil, dan masih banyak lagi.

Salah satu layanan payment gateway berizin dari Bank Indonesia adalah Duitku. Dengan Duitku, kini transaksi keuangan menjadi lebih efisien dan pastinya aman. Layanan Duitku sangat cocok dimanfaatkan oleh para pelaku usaha, untuk menerima atau melakukan berbagai pembayaran yang berkaitan dengan usaha mereka.

Yuk otomasi semua transaksi kamu bersama DUITKU!

Online Payment: Pengertian, Cara Kerja dan Manfaat

Di era modern seperti sekarang ini tren online payment dan manfaatnya bagi bisnis UMKM sudah mulai diketahui oleh banyak kalangan, baik penjual maupun pembeli. Dengan adanya teknologi canggih saat ini kegiatan jual beli sudah bisa dilakukan secara online. para pembeli pun tak perlu menyiapkan uang tunai jika harus pergi ke luar rumah. Tren online payment kini sudah semakin diminati oleh masyarakat dunia, termasuk di Indonesia.

Saat ini kebanyakan masyarakat Indonesia telah memilih menggunakan layanan online payment atau pembayaran online. Bank Indonesia juga mencatat rata-rata volume transaksi yang menggunakan layanan ini meningkat sebanyak 37,35 persen setiap tahunnya. Meskipun demikian, tak sedikit online yang masih memahami sepenuhnya tentang sistem pembayaran online ini. Oleh sebab itu kamu harus mempelajari apa itu online payment, bagaimana cara kerjanya, dan berbagai manfaat yang akan didapatkan dari layanan tersebut.

Daftar Isi

-

Pengertian Online Payment

-

Cara kerja Online Payment

-

Tren Online Payment di Indonesia

-

Manfaat Online Payment Bagi Bisnis UMKM

-

Proses Transaksi Lebih Mudah dan Cepat

-

Tidak Memiliki Limit Transaksi

-

Pencatatan Keuangan Menjadi Lebih Mudah Dilakukan

-

Keamanan Jauh Lebih Terjamin

-

Meningkatkan Kepercayaan Pelanggan

-

Manfaat Online Payment Bagi Pelanggan

Pengertian Online Payment

Online payment adalah sistem pembayaran yang dilakukan secara online dan melibatkan beberapa unsur seperti penggunaan jaringan komputer, internet. serta layanan keuangan digital. Sistem pembayaran seperti ini sering kali disebut dengan nama e-payment atau pembayaran elektronik di era modern seperti sekarang ini. Saat ini tren online payment dan manfaatnya bagi bisnis UMKM sudah memberikan dampak yang besar.

Dengan adanya sistem pembayaran secara online, baik pembeli maupun penjual kini tidak harus melakukan transaksi manual sehingga lebih praktis, cepat, dan pastinya aman. Itulah sebabnya saat ini pembayaran online semakin banyak diminati dibandingkan dengan sistem pembayaran tunai atau langsung.

Dalam pelaksanaannya, sistem pembayaran yang dilakukan secara online melibatkan beberapa pihak, di antaranya sebagai berikut:

-

Pembeli selaku pihak yang melakukan proses transaksi.

-

Penjual selaku pihak yang menerima pembayaran.

-

Issuer sebagai pihak yang menjadi jembatan proses pembayaran, baik berupa bank atau lembaga keuangan selain bank.

-

Regulator sebagai pihak yang memberikan aturan dan pengawasan pembayaran digital, yakni pemerintah.

Cara kerja Online Payment

Untuk menerima online payment, para penjual tentu saja harus memiliki akses ke sistem online payment gateway terlebih dahulu. Sistem online payment gateway sendiri merupakan penyedia layanan pembayaran terintegrasi yang menyediakan ragam jenis pembayaran untuk para penjual dan pembeli. Dengan demikian proses pembayaran pun dapat dilakukan dengan mudah, cepat, dan juga aman.

Beberapa tahap yang perlu dilakukan dalam proses pembayaran online adalah sebagai berikut:

-

Para pelanggan mengirimkan informasi pembelian produk kepada penjual. Misalnya dilakukan dengan melengkapi formulir pembayaran pada website penjual, kemudian mengirimkan informasi tersebut.

-

Penjual akan mengirimkan informasi pembayaran produk terhadap sistem online payment gateway.

-

Kemudian, online payment gateway akan memproses pembayaran dari para pelanggan dan meneruskannya kepada penjual.

-

Penjual akan memverifikasi pembayaran yang telah dilakukan oleh setiap pelanggan.

-

Pembayaran nantinya akan masuk ke sistem pembayaran online dan akan diterima oleh penjual saat proses transaksi selesai dilakukan.

Cara kerja yang diberikan oleh sistem online payment gateway tentunya sangat menguntungkan bagi para penjual dan para pembeli. Mereka kini dapat melakukan transaksi secara praktis tanpa harus merasa khawatir. Sebab prosesnya dapat dilakukan dengan cepat sekaligus juga aman. Tak heran rasanya bila saat ini banyak orang yang mulai mencari penjual yang menawarkan pembayaran online.

Tren Online Payment di Indonesia

Seiring dengan perkembangan teknologi yang ada saat ini, pilihan metode pembayaran tentunya turut berkembang. Saat ini, masyarakat menjadi lebih sering menggunakan sistem pembayaran online ketika melakukan transaksi sehingga sistem pembayaran tersebut pun mendatangkan potensi besar untuk mengalami peningkatan di masa depan. Saat ini sudah ada beberapa tren online payment dan manfaatnya bagi bisnis UMKM yang cukup banyak digunakan oleh masyarakat Indonesia, di antaranya sebagai berikut:

- Sistem Payment Gateway

-

Konsumen memilih produk yang ingin dibeli pada situs web toko online, lalu memilih metode pembayaran yang diinginkan, dan melakukan checkout atas barang yang akan dibelinya tersebut.

-

Selanjutnya, pihak toko online akan mengirimkan data pembeli tersebut ke penyedia layanan payment gateway. Akan tetapi, para pembeli harus melakukan proses pembayaran sesuai metode yang dipilih sebelum akhirnya melakukan checkout.

-

Setelah itu pihak bank akan melakukan otorisasi terhadap transaksi yang telah dilakukan oleh pembeli. Pada langkah ini, transaksi bisa saja ditolak apabila terjadi kesalahan dalam pembayaran atau terdapat data yang tidak tepat.

-

Setelah mendapatkan otorisasi dari institusi keuangan yang berwenang, maka penyedia layanan payment gateway akan mengirimkan pesan terhadap toko online mengenai status pembayaran yang telah ditentukan.

- Dompet Digital

- Fitur QR Code

Sistem payment gateway adalah layanan e-commerce yang dapat memproses pembayaran kartu kredit, kartu debit, ataupun jenis metode pembayaran lainnya untuk melakukan transaksi online pada berbagai jenis bank seperti Bank Mandiri, BRI, BNI, BCA dan masih banyak lagi. Sistem ini juga memfasilitasi transaksi dengan melakukan transfer informasi penting antara toko online dengan bank.

Ada empat cara kerja dari sistem payment gateway, di antaranya sebagai berikut:

Dompet digital saat ini mungkin sudah tidak terlalu asing lagi ditelinga kamu. Ini merupakan sebuah inovasi terbaru yang paling banyak digunakan oleh masyarakat Indonesia. Tak hanya itu saja, banyak instansi yang kini mulai mengembangkan startup dompet digital yang dinamakan fintech. Sebab kini masyarakat bisa melakukan pembayaran hanya dengan menggunakan aplikasi dompet digital tanpa harus memiliki rekening bank.

Fungsi dari dompet digital ini hampir sama seperti dompet konvensional. Keunggulannya adalah kamu kini sudah tidak perlu lagi membawa uang tunai dalam jumlah banyak ketika pergi. Cukup membawa smartphone yang sudah terdapat aplikasi dompet digital segala jenis transaksi pun kini dapat dilakukan dengan mudah.

Kamu sudah bisa mengunduh berbagai aplikasi dompet digital di Play Store dan AppStore. Keunggulan lainnya adalah kamu tidak dikenakan biaya admin sehingga saldo yang dimiliki bisa digunakan untuk melakukan pembayaran online secara optimal. Beberapa contoh dompet digital yang populer adalah DANA, OVO, GoPay, dan LinkAja.

Tren pembayaran online di Indonesia lainnya adalah QR Code atau Quick Response Code yang merupakan pengembangan dari sistem barcode. Kode QR sendiri merupakan sebuah kode matriks yang dibuat dan dikembangkan oleh perusahaan Jepang Denso-Wate di tahun 1994. “QR” singkatan dari Quick Response, sebagai pencipta kode yang dimaksudkan agar isinya bisa diurai dengan kecepatan tinggi.

QR Code yang umum di Jepang menjadi jenis yang paling populer dari dua kode dimensi saat ini. Selain itu, ponsel terbaru Jepang bisa membaca kode ini hanya dengan menggunakan kamera saja. di dalam ini, biasanya kamu bisa menemukan produk elektronik, kartu nama, hingga pembayaran yang menggunakan perangkat lunak komunikasi online atau surat kabar digital. QR juga memiliki banyak keunggulan bila dibandingkan dengan barcode.

Salah satu keunggulannya adalah bisa membaca simbol seperti huruf kanji selain angka dan juga huruf. Untuk QR code yang lebih canggih dapat digunakan untuk data dengan posisi horizontal atau vertikal. Tak heran rasanya bila QR code saat ini banyak digunakan untuk sebuah layanan produk online termasuk pada pembayaran.

Manfaat Online Payment Bagi Bisnis UMKM

Tren online payment dan manfaatnya bagi bisnis UMKM tentu sudah tidak perlu diragukan lagi. Teknologi canggih ini tentu telah membuat para pelaku bisnis semakin terbantu dalam meningkatkan pelayanan mereka. Lantas, apa saja manfaat sistem online payment bagi bisnis UMKM di era modern seperti sekarang ini? Simak ulasannya di bawah ini:

- Proses Transaksi Lebih Mudah dan Cepat

- Tidak Memiliki Limit Transaksi

- Pencatatan Keuangan Menjadi Lebih Mudah Dilakukan

- Keamanan Jauh Lebih Terjamin

- Meningkatkan Kepercayaan Pelanggan

Transaksi bisa dilakukan dengan lebih mudah dan cepat karena para pelaku bisnis UMKM hanya perlu memberikan nomor rekening, virtual account, payment link, atau QR code kepada para pelanggan untuk menyelesaikan proses pembayaran.

Dengan sistem pembayaran online, terutama jika menggunakan sistem payment gateway, para pelaku bisnis bisa menerima banyak transaksi dalam satu waktu. Selain itu, sistem ini juga sudah memiliki sistem pengelolaan transaksi yang baik dan akurat.

Semua transaksi akan tercatat secara otomatis di sistem pembayaran online sehingga para pelaku bisnis tak usah lagi mencatatnya secara manual.

Dengan menggunakan pembayaran online, para pelaku bisnis dapat terhindar dari tindak penipuan atau transaksi palsu karena sistem ini sudah dilengkapi dengan standar keamanan yang canggih untuk melakukan verifikasi pembayaran.

Tren online payment dan manfaatnya bagi bisnis UMKM selanjutnya adalah para pelanggan akan menjadi lebih mudah untuk melakukan pembayaran dan meningkatkan kepercayaan mereka terhadap suatu bisnis.

Manfaat Online Payment Bagi Pelanggan

Selain bagi para pelaku bisnis, ada juga berbagai manfaat yang bisa dirasakan oleh para pelanggan dari sistem online payment seperti di bawah ini:

- Transaksi Jadi Lebih Mudah dan Cepat

- Promo Jadi Lebih Banyak

- Keamanan Terjaga

Dengan menerapkan sistem pembayaran online, proses transaksi saat ini dapat dilakukan secara mudah dan juga cepat karena para konsumen bisa memilih metode pembayaran sesuai kebutuhan mereka masing-masing. Misalnya menggunakan metode transfer bank, mobile banking, ataupun memilih pembayaran online lainnya.

Saat ini sudah banyak penyedia layanan pembayaran online yang menawarkan banyak promo atas penggunaannya. Dengan menggunakan promo tersebut, maka secara otomatis kamu pun bisa memperoleh potongan harga dan membuat produk menjadi lebih murah.

Melalui sistem pembayaran online saat ini kamu tentu saja akan terhindar dari segala tindak pencurian ataupun penipuan karena melakukan pembayaran secara online. Sebab dana baru akan diteruskan kepada penjual setelah proses transaksi sudah benar-benar selesai. Jadi keamanannya lebih terjaga dan mampu mengurangi tindak kejahatan.

Nah, itulah informasi lengkap tentang tren online payment dan manfaatnya bagi bisnis UMKM. Untuk turut menerima pembayaran secara online supaya pengguna website/aplikasi kamu semakin mudah melakukan transaksi, kamu dapat menghubungkan website atau aplikasi kamu dengan layanan payment gateway.

Faktor penerapan digitalisasi pada UMKM

Dengan menghubungkan platform online ke payment gateway, customer dapat langsung menyelesaikan pembayaran produk di website atau aplikasi, dan kamu akan menerima notifikasi real-time untuk setiap transaksi yang berhasil. Pembayaran yang dapat dilakukan langsung di website ini tentunya juga akan membuat pengalaman berbelanja menjadi lebih seamless sehingga semakin banyak pembelanjaan yang terjadi di platformmu.

Jika kamu membutuhkan layanan payment gateway terpercaya, Duitku adalah solusi terbaik.

Duitku hadir dengan menawarkan sistem payment gateway yang telah teruji dan memiliki izin dari Bank Indonesia. Hal ini menjamin para pelaku bisnis untuk dapat menyediakan banyak metode transaksi yang mampu memudahkan semua pelanggan. Hal ini tentu saja akan meningkatkan kinerja perusahaan dan membuat pelanggan jadi lebih nyaman dalam bertransaksi. Automasi transaksi dan gunakan waktumu untuk meningkatkan aspek bisnismu yang lainnya yah!

Yuk gabung bersama DUITKU!

Inilah Pengertian Cash Payment Journal dan Cara Membuatnya

Jurnal keuangan merupakan salah satu aspek penting dalam suatu bisnis. Transaksi keluar-masuk sebuah perusahaan tentunya perlu dicatat ke dalam sebuah jurnal sebagai bentuk laporan keuangan yang informasinya dapat digunakan sebagai dasar untuk proses pengambilan keputusan. Selain jurnal umum, dunia akuntansi pun memiliki jurnal Khusus. Jurnal khusus ini digunakan untuk mencatat berbagai transaksi keuangan. Umumnya jurnal khusus akan dicatat sesuai dengan urutan waktu terjadinya transaksi.

Cash payment journal merupakan salah satu jurnal khusus dan menjadi salah satu elemen penting dalam aspek keuangan dari sebuah perusahaan. Seperti yang kita ketahui, transaksi keluar masuk keuangan perusahaan harus dicatatkan pada sebuah jurnal. Pasalnya, laporan keuangan nantinya akan digunakan sebagai acuan bagi perusahaan dalam mengambil keputusan dalam hal apapun. Oleh sebabnya para pelaku bisnis harus paham betul pengertian cash payment journal dan cara membuatnya.

Pengertian Cash Payment Journal

Mari kita pahami pengertian cash payment journal dan cara membuatnya terlebih dahulu. Cash payment journal adalah jurnal pengeluaran kas yang diperuntukkan mencatat berbagai transaksi dalam bentuk uang tunai. Pada cash payment journal tercantum juga catatan akuntansi yang berhubungan dengan pengeluaran secara tunai. Pengeluaran tersebut meliputi berbagai perlengkapan dagang yang dilakukan menggunakan uang tunai, pembayaran bebas, pembayaran utang, dan juga penarikan uang yang dilakukan oleh pemilik.

Cash payment journal juga bisa diartikan sebagai buku besar yang bertujuan untuk mencatat semua pembayaran secara tunai yang meliputi jumlah utang, pembelian barang dagang, hingga biaya operasional dalam suatu bisnis atau perusahaan. Dalam catatan tersebut umumnya akan terdapat beberapa kolom terpisah, meliputi tanggal, keterangan, kredit pengurangan, nomor cek, kredit pengurangan pembelian, nilai debit, pinjaman secara tunai, piutang pinjaman, debit pembelian, kredit lain-lain dan utang lainnya.

Tujuan Membuat Cash Payment Journal

Fungsi cash payment journal adalah mencatat semua transaksi arus kas pengeluaran suatu perusahaan yang berhubungan dengan aktivitas operasional. Dokumen pencatatan cash payment journal adalah faktur dari supplier yang sudah memiliki cap luas dalam cek dan bilyet giro atau bukti transaksi lainnya yang mendukung. Semua dokumen yang digunakan dari operasional perusahaan tersebut harus dikumpulkan dan dicatat dengan benar.

Tujuan lain dari cash payment journal dalam suatu perusahaan adalah memudahkan para pelaku bisnis ketika posting ke buku besar. dengan jenis dan metode pembayaran yang semakin lengkap, tentu saja para pelaku bisnis pun dapat memindahkannya ke buku besar dengan mudah, sehingga dapat menghemat waktu, tenaga, sekaligus biaya. Oleh sebabnya penggunaan cash payment journal ini sangat penting bagi suatu perusahaan.

Cara Membuat Cash Payment Journal

Pengertian cash payment journal dan cara membuatnya di bawah ini akan membantu kamu dalam memahami pencatatan transaksi secara tunai dengan mudah. Berdasarkan frekuensi dari suatu transaksi, cash payment journal sendiri dibagi menjadi kelompok transaksi yang paling sering dilakukan dan kelompok transaksi yang jarang dilakukan.

Kelompok transaksi yang sering dilakukan dibuat kolom akun tersendiri dan akun lawannya ialah kas. Pada jurnal khusus, kelompok transaksi yang sering dilakukan oleh perusahaan ini, transaksi yang umumnya dicatat adalah transaksi pembelian barang dagang yang dilakukan secara tunai serta pembayaran utang.

Sedangkan kelompok transaksi yang jarang dilakukan, dibuatkan kolom serba-serbi yang akun lawannya adalah kas. Contoh transaksi ini adalah pembelian peralatan, perlengkapan, dan aktivitas lainnya secara tunai. Untuk membuat cash payment journal bukanlah hal yang sulit dilakukan, kamu hanya perlu mengikuti beberapa langkah di bawah ini:

-

Mencatat semua tanggal dan waktu pengeluaran kas.

-

Mencatat nomor bukti transaksi pada pengeluaran kas, biasanya nomor transaksi ini terdapat pada faktor pembelian.

-

Catat keterangan yang menjelaskan uraian transaksi yang dilakukan oleh perusahaan kamu.

-

Beri tanda check (v) pada referensi saat transaksi yang tercatat di jurnal sudah diposting pada buku besar.

-

Pada kolom akun, isi dengan nama akun yang dimaksud. Kolom akun yang didebit bertujuan untuk menuliskan nominal uang bernilai debit. Kolom debit ini juga dibagi ke dalam empat sub kolom seperti

-

kolom utang dagang

-

kolom serba-serbi

-

kolom pembelian

-

kolom jumlah

-

Isi nominal bernilai kredit berada pada kolom akun kredit. Kolom kredit ini juga dibagi lagi menjadi dua sub kolom, yakni kolom kas dan kolom potongan.

-

Lalu, kamu juga perlu isi kode akun masing-masing pada kolom ref.

Nah, itulah informasi lengkap tentang pengertian cash payment journal dan cara membuatnya. Menuliskan cash payment journal tentunya menjadi hal penting yang bisa memberikan berbagai manfaat positif bagi laporan keuangan suatu perusahaan.

Maka dari itu, penting sekali untuk melakukan penulisan secara detail dan teliti. Apalagi jika bisnis kamu menerima berbagai sistem pembayaran untuk barang ataupun jasa yang ditawarkan.